株式会社帝国データバンク

トランプ関税が日本経済に与える影響

株式会社帝国データバンクは、米国による相互関税の適用が2025年度の日本経済に与える影響についてTDBマクロ経済予測モデルを用いて試算した。

SUMMARY

トランプ米大統領は日本に対する相互関税として24%を課すことを発表したが、90日間はベースライン関税10%の適用に変更された。91日後に関税率が24%に戻る場合、2025年度の日本の 実質GDP成長率は従来予測より0.5ポイント低下すると予測する。日本全体の企業の経常利益は減少に転じ、倒産件数は3.3%(約340件)増加すると見込まれる。関税率10%が維持される場合、実質GDP成長率は0.3ポイント低下、倒産件数は約250件増加する。

※本レポートの予測結果は、相互関税が2025年度の日本経済に与える影響について、TDBマクロ経済予測モデルを用いて試算している

※TDBマクロ経済予測モデルは、経営判断に必要となる将来の経済動向について、より実体に近いものとして把握することを目的としている。中小企業を中心とした企業の景況感を捉えている「TDB景気動向調査」の結果を予測に組み込むなど、人びとが景気に対して抱いている実感をより反映するマクロ経済予測モデルとなっている

はじめに

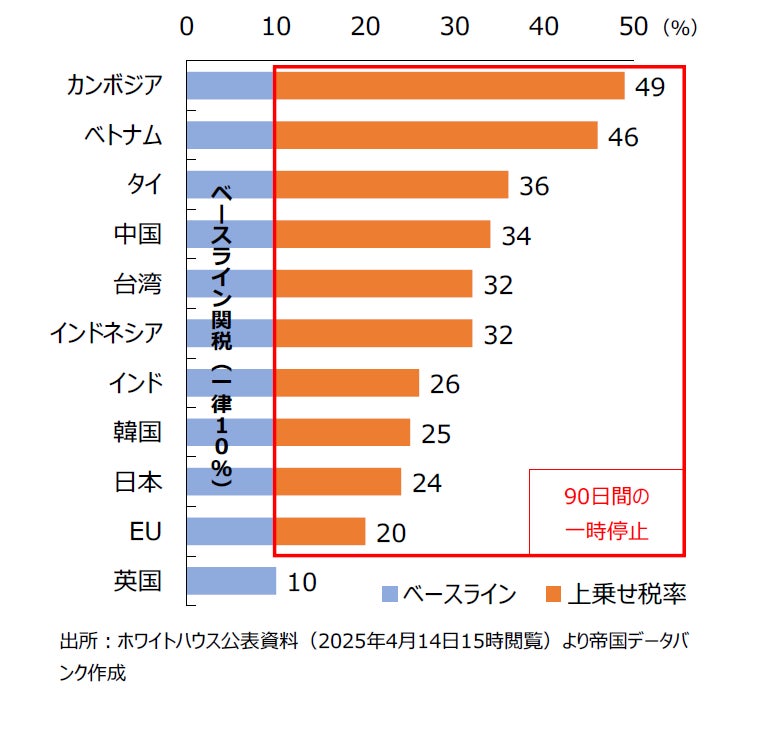

2025年4月2日(日本時間3日早朝)、米国のトランプ大統領は「相互関税」を実施する大統領令に署名、第一弾として4月5日から各国・地域にベースライン関税として関税率が一律10%引き上げられた。その後、日本や中国、EU(欧州連合)など米国の貿易赤字額が大きい57カ国・地域には、4月9日午後1時(日本時間)からそれぞれ上乗せ関税率が課され、ベースラインと上乗せ関税率を合わせた相互関税率は、日本24%、EU20%、中国34%などとなっていた。しかし、その13時間あまり後、トランプ大統領は同日発動したばかりの上乗せ部分について、日本を含む一部の国・地域に90日間の一時停止を許可すると発表し、16日時点では10%の一律関税が適用されている。

一方で、中国に対しては2月から3月にかけて発動された追加関税分に加え、両国が報復関税を課し合った結果、16日時点で145%の上乗せ関税となっている。

また、メキシコ・カナダへの25%追加関税(USMCA<米国・メキシコ・カナダ協定>に準拠した製品を除く)のほか、鉄鋼やアルミニウム、自動車・同部品などへの関税はすでに実施されている。その結果、米国の実効関税率は、これらの関税発動により2024年時点の2.5%から17%(中国を含む)に上昇するとみられる。

米国による広範囲かつ大規模な相互関税の適用は、世界全体の貿易を大きく損ない、対象国だけでなく米国経済にも大きなダメージを与えることになりそうだ。WTO(世界貿易機関)は4月3日、2025年における世界の貿易量が約1%減少、従来より4.0ポイント下押しされる可能性があるとの見方を示した。

そこで、帝国データバンクは、米国による相互関税の適用が2025年度の日本経済に与える影響についてTDBマクロ経済予測モデルを用いて試算した。

相互関税、2025年度の実質GDP成長率を0.5ポイント下押し

相互関税の影響について、3つのシナリオに分けて日本経済の見通しをTDBマクロ経済予測モデルで求めた。

【シナリオ1】90日間相互関税10%が続き、91日目からすべての対象国で当初の関税率に戻るケース

2025年度の実質GDP成長率は、相互関税の発動により従来予測から0.5ポイント低下し、前年度比+0.7%になると予測した(表1)。

なかでも輸出の伸び率は、従来予測の前年度比2.7%増から同1.0%増へと、1.7ポイント低下すると見込まれる。特に、自動車・同部分品は、2024年に日本の対米輸出額21兆2,948億円のうち7兆2,575億円、構成比34.1%を占めていたが、4月3日から個別品目関税として25%の追加関税がかけられている。日本の主要輸出品であり、裾野が広い自動車関連への高水準な関税は、輸出全体を押し下げる最大の要因になろう。

輸出の伸び率低下にともない、企業の設備投資も下押しされる。民間企業設備投資の伸び率は、従来予測の同1.8%増から同1.4%増へと0.4ポイント低下する見通しである。世界経済の先行き悪化が懸念されるうえ、米国経済における不透明感の高まりを受け、企業は設備投資判断を慎重にせざるを得ない。関税を避けるために米国内での生産拡大を進める企業も現れてくるとみられ、日本国内での設備投資を抑制する要因の一つとなりそうだ。

輸出や設備投資に対する影響は企業の利益に直結することから、民間法人企業所得(会計上の経常利益に相当)は、従来予測の同1.8%増から同0.1%減へと1.9ポイント低下すると予測される。民間法人企業所得はコロナ禍の2020年度を底に増加基調にあったが、トランプ関税の発動によって5年ぶりに減少へと転じる可能性がある。

こうした状況は、労働者の所得にとってマイナス材料であり、個人消費を下押しする要因となろう。そのため、民間最終消費支出は同1.0%増から同0.7%増へと0.3ポイント低下する見込みである。GDPの5割超を占める個人消費が伸び悩むことによって、力強さに欠ける日本の経済状況はさらに厳しさを増していくとみられる。

倒産件数は2024年度に1万70件と11年ぶりに1万件超となったが、このような状況のなかで2025年度には1万574件(前年度比+5.0%)と従来予測より339件増加すると見込まれる。そして、失業率は2.6%と0.1ポイント上昇すると予測される。

【シナリオ2】相互関税10%が継続するケース

2025年度の実質GDP成長率は、相互関税10%が課せられることにより従来予測から0.3ポイント低下し、前年度比+0.9%になると予測した(表1)。2025年度のうち9カ月にわたり相互関税がシナリオ1より低くなるため、成長率はシナリオ1より0.2ポイント分、落ち込み幅が緩和するとみられる。

輸出の伸び率は同1.4%増となり、従来予測より1.3ポイント低下すると見込まれる。ただし、シナリオ1と比較すると伸び率は0.4ポイント上回る。

民間企業設備投資の伸び率は同1.6%増と、従来予測より0.2ポイント低下する見通しである。シナリオ1との比較では、伸び率は0.2ポイント上回る。

民間法人企業所得は同0.1%増となり、わずかにプラスを維持することができるとみられる。シナリオ1ではトランプ関税の発動で減少へ転じる可能性が示唆されたが、相互関税10%が継続する場合は、ギリギリ5年連続で増加すると見込まれる。

こうした状況を受け、民間最終消費支出は同0.8%増へと従来予測より0.2ポイント低下すると予測される。シナリオ1と比べると、減少率が0.1ポイント縮小するとみられる。

倒産件数は1万489件(前年同比+4.2%)と従来予測より254件増加すると見込まれる。そして、失業率は2.6%と0.1ポイント上昇すると予測される。

【シナリオ3】<参考>4月3日発表の相互関税24%(日本)が継続するケース

2025年度の実質GDP成長率は、相互関税24%が続くことで従来予測から0.5ポイント低下し、前年度比+0.7%になると予測(表1)。輸出の伸び率は同0.8%増、従来予測より1.9ポイント低下すると見込まれる。民間企業設備投資の伸び率は同1.4%増と、従来予測より0.4ポイント低下する見通しである。民間法人企業所得は同0.2%減となり、従来予測より2.0ポイント低下するとみられる。さらに、民間最終消費支出は同0.7%増と従来予測より0.3ポイント低下すると予測される。

倒産件数は1万687件(前年同比+6.1%)と従来予測より452件増加すると見込まれる。そして、失業率は2.6%と0.1ポイント上昇すると予測される。

シナリオ3は、4月3日に発表された当初の相互関税が実行された場合の予測である。その後、数日の間にさまざまな政策修正が行われたことから、少しずつその影響は和らいでいると言える。

米国のトランプ大統領が公表した「相互関税」は、各国・機関に非常に大きな衝撃を与えるものとなった。4月4日、中国は米国からのすべての輸入品に34%の追加関税を10日から課すと表明。これに対して米国は7日、中国の報復措置を8日までに撤回しなければ、さらに50%の追加関税を上乗せし、関税率を104%にすると公表、9日には145%にすると発表した。これに対して中国は8日、さらなる報復措置をとると発表、12日に米国からの全輸入品に課す報復関税の税率を84%から125%に引き上げた。世界の二大経済大国における報復措置の連鎖が続くなか、第二次世界大戦後の国際貿易システムの間で転換期に差し掛かっているとも言えるが、中国は「最後まで戦う」としつつも一方で「対話と交渉」を強調している。

こうした状況は、日本の実質GDP成長率を下押しするとともに、企業の倒産件数の上振れが予測されるなど、経済に与える影響は広範囲に及ぶと考えられる。特に中小企業にとって、直接的に海外取り引きを行っている企業だけでなく、国内を中心とした場合においても、裾野の広い自動車関連をはじめさまざまな経路を通じて影響を受けることになる。企業からは、「米国の関税政策など保護主義的な動きが強くなり、グローバル企業の業績が徐々に悪化する可能性がある」(建設)や「米国トランプ関税が今後のしかかってくるため、輸出等が落ち込む恐れがある」(鉄鋼・非鉄・鉱業)など、先行きを懸念する意見が数多く聞かれた。しかし、「1年後にはトランプ政権による関税対策が各方面で整い、状況は好転するものと考える」(専門商品小売)といった、今後の対応にともない状況が落ち着いてくると見込む声にあるように、政府が相互関税の影響を緩和する経済対策を効果的に実行することに加えて、それぞれの企業が市場の動向を注視しながらできる範囲で対策を練っていくことが重要となろう。