株式会社マネーフォワード

バックオフィス担当者の約8割が、新リース会計基準対応に「負担を感じる」と回答

株式会社マネーフォワードは、2025年3月11日(火)~3月17日(月)の期間、企業のバックオフィス担当者※1を対象に、「新リース会計基準に関する調査」を実施しました。

※1 経理部門、情報システム部門、総務部門、法務部門、経営企画部門のいずれかに所属する方

■調査結果トピックス

・約6割が、新リース会計基準について「認識している」と回答

・半数近くが、新リース会計基準対応について「おおむね完了」または「進行中」と回答

・対応完了・対応中の企業は「リース契約の洗い出し・分類・整理」を優先度高く実施

・約3割が、新リース会計の対応を2025年内に完了すると回答し、約6割が2026年上半期中に完了と回答

・約8割が、新リース会計基準への対応について「負担を感じている」と回答

・約9割がリース契約の管理に何らかの「システムを利用している」と回答、一方でシステム利用における「紙と電子の混在」などの課題も

・保持するリースで最も多いのは「車両(営業車・トラックなど)」

・リース契約情報の管理における最大の課題は「紙の管理」、続いて「手作業のミスや属人化」

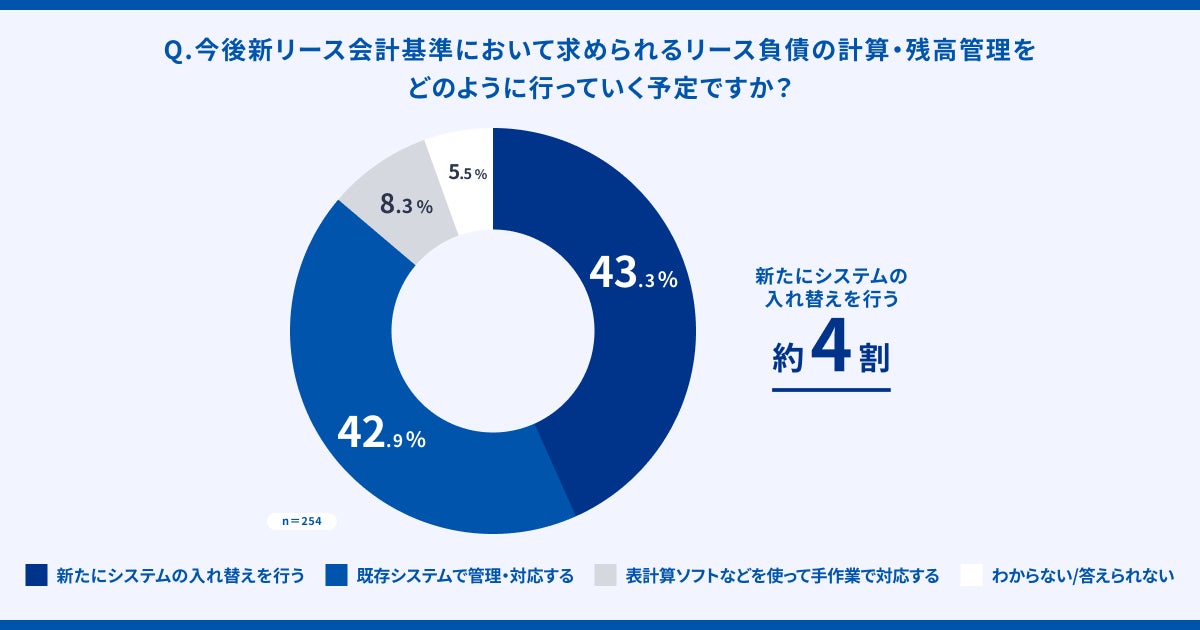

・4割以上が、リース負債の計算・残高管理においてシステムの入れ替えを行うと回答

<トピックスの詳細>

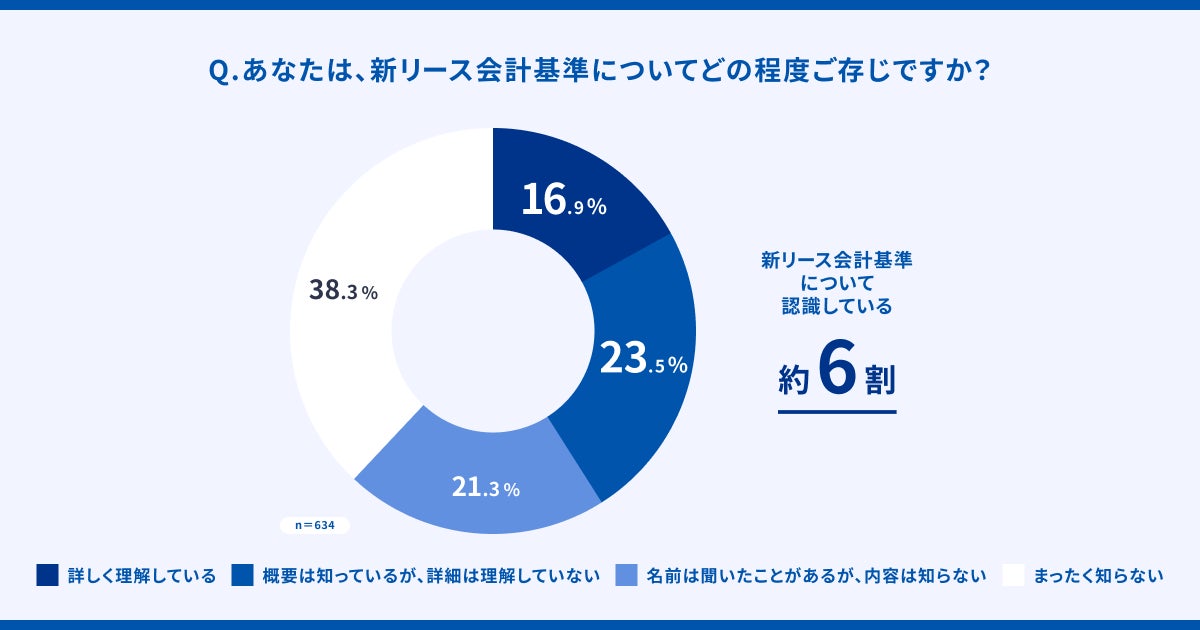

■約6割が、新リース会計基準について「認識している」と回答

新リース会計基準について「詳しく理解している」が16.9%、「概要は知っているが、詳細は理解していない」が23.5%、「名前は聞いたことがあるが、内容は知らない」が21.3%と回答。約6割が、程度の差はあるものの、新リース会計基準について認識していることがわかりました。

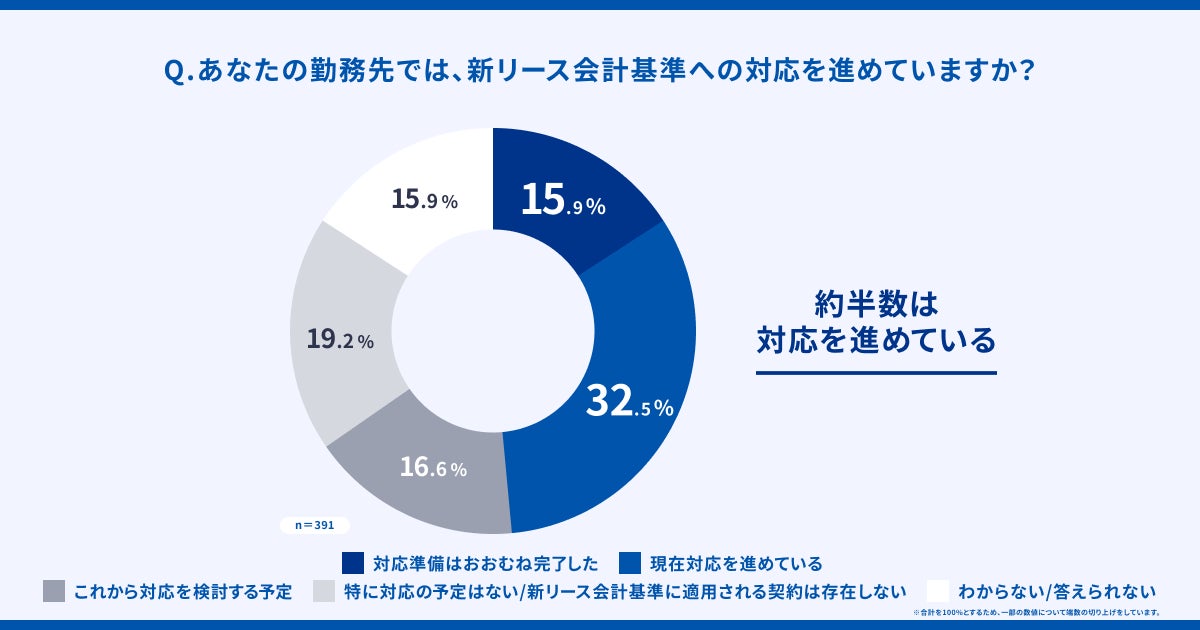

■約半数が、新リース会計基準への対応を「おおむね完了している」「進行中」と回答

新リース会計基準の対応状況について「対応準備はおおむね完了した」、「現在対応を進めている」の回答が合わせて約半数でした。強制適用は2027年4月1日以降に開始する事業年度からですが、半数近くの企業で既に対応が進んでいることがわかります。

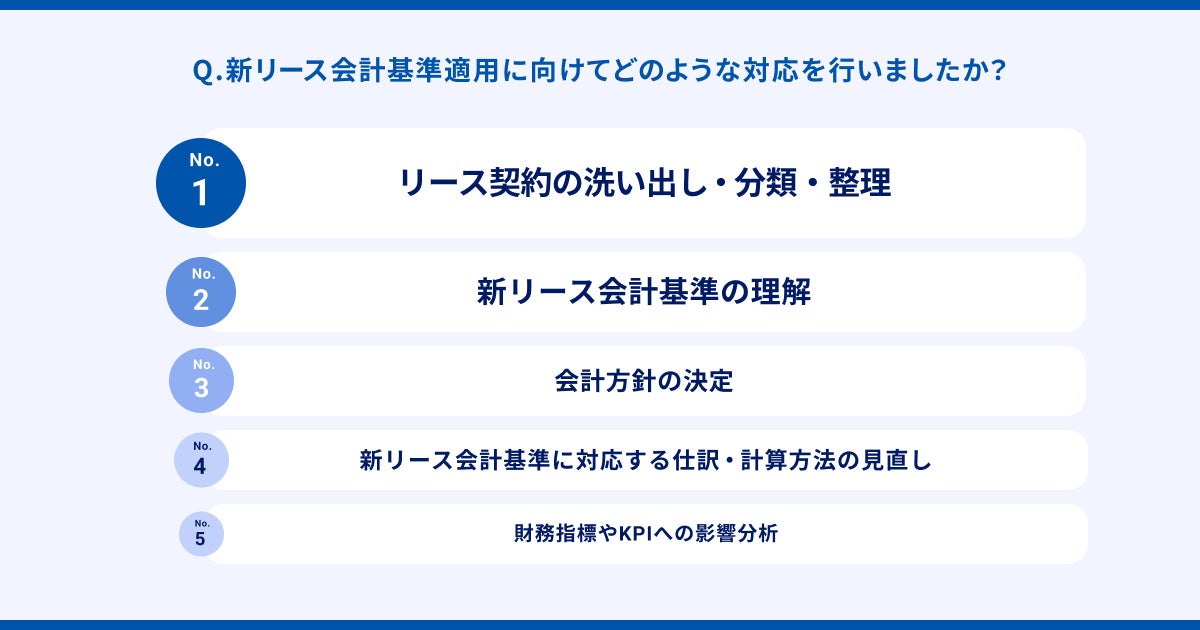

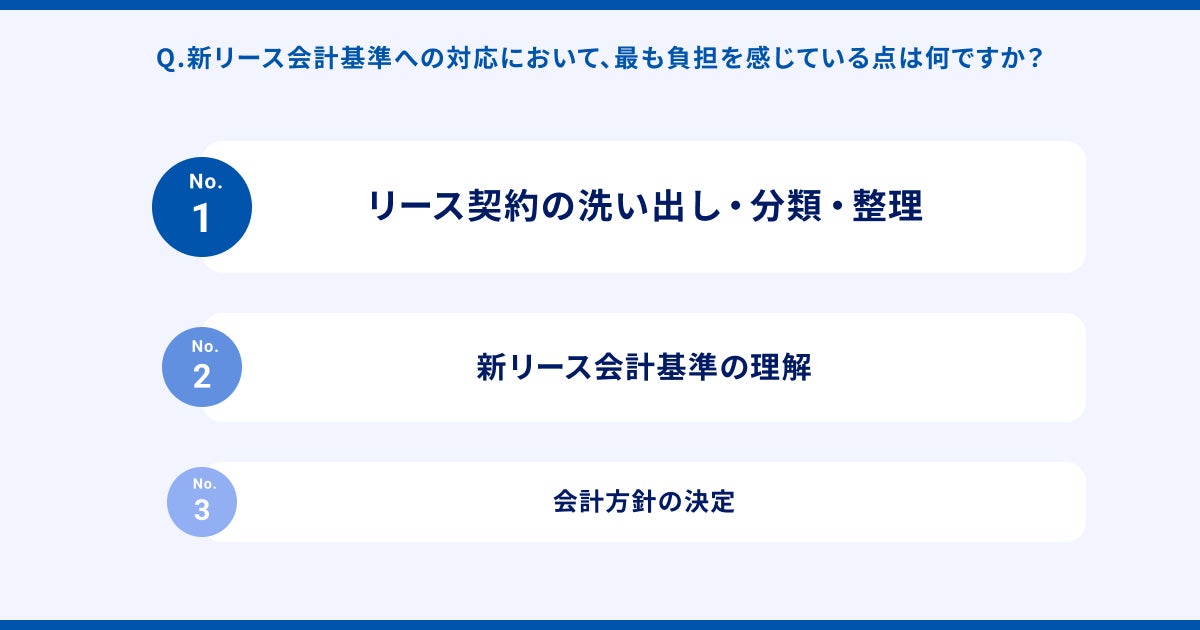

■対応完了・対応中の企業は「リース契約の洗い出し・分類・整理」を優先度高く実施

「対応準備はおおむね完了した」「現在対応を進めている」と回答した人に対し、行った対応を質問したところ、最も多かった項目は「リース契約の洗い出し・分類・整理」、続いて「新リース会計基準の理解」、「会計方針の決定」でした。対応業務の中でも負荷の高いリース契約の洗い出しを優先して行っていることがわかります。

■約3割が、新リース会計の対応を2025年内に完了すると回答。約6割が、2026年上半期中までと回答

「現在対応を進めている」「これから対応を検討する予定」と回答した人に、対応完了時期について質問したところ、「2025年中」が26.0%、「2026年上半期中」63.0%と、強制適用に向けて半数以上が早めの対応を進めていると回答しました。2026年度の決算から新リース会計基準への対応テストを行い、2027年度の強制適用に備えていることがわかります。

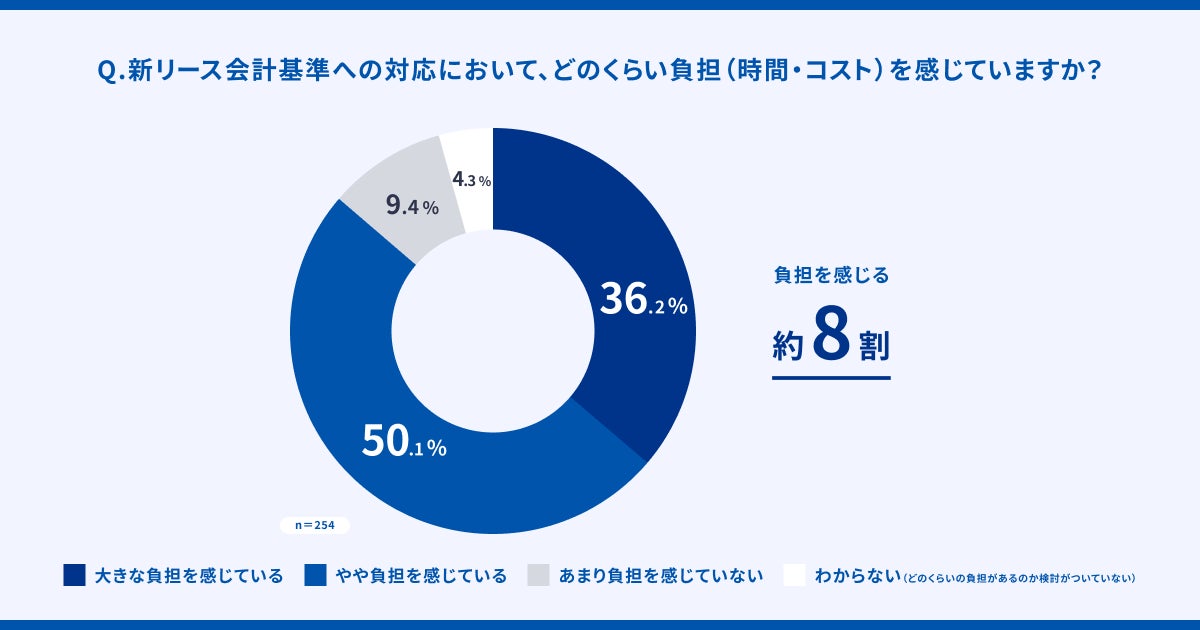

■約8割が、新リース会計基準への対応に負担を感じていると回答

新リース会計基準への対応について「大きな負担を感じている」「やや負担を感じている」が合わせて約8割と、多くの企業にとって負担になっていることがわかりました。

■最も負担に感じているのは「リース契約の洗い出し・分類・整理」

「大きな負担を感じている」、「やや負担を感じている」と回答した人のうち、最も負担を感じる業務は、「リース契約の洗い出し・分類・整理」、続いて「新リース会計基準の理解」、「会計方針の決定」でした。多くの企業が対応初期段階の業務において、負担を感じていることがわかりました。

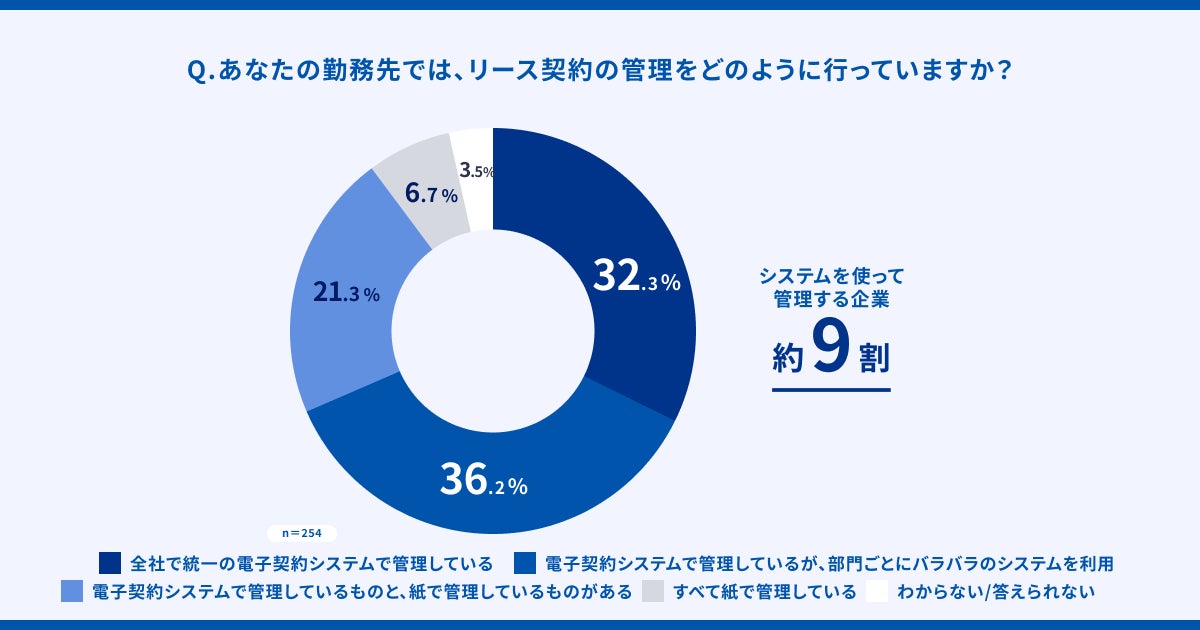

■約9割がリース契約の管理に何らかの「システムを利用している」と回答、一方でシステム利用における「紙と電子の混在」などの課題も

勤務先におけるリース契約の管理方法について質問したところ、「全社で統一の電子契約システムで管理している」、「電子契約システムで管理しているが部門ごとにバラバラのシステムを利用」、「電子契約システムで管理しているものと、紙で管理しているものがある」を合わせて約9割でした。一方、システム利用はかなり進んでいるものの、全社統一のシステムが使われていないことや、紙の残存という課題も見えました。

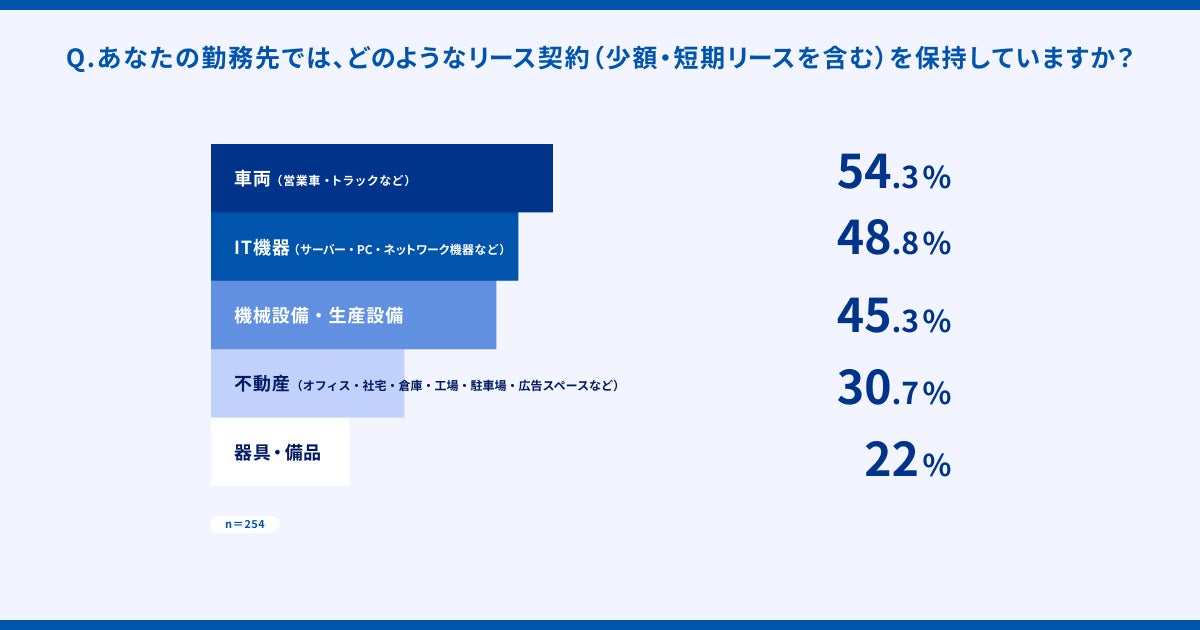

■保持するリースで最も多いのは「車両(営業車・トラックなど)」

勤務先が保持するリース契約について、最も多いのは「車両(営業車・トラックなど)」が54.3%、続いて「IT機器(サーバー・PC・ネットワーク機器)」が48.8%、「機械設備・生産設備」45.3%でした。

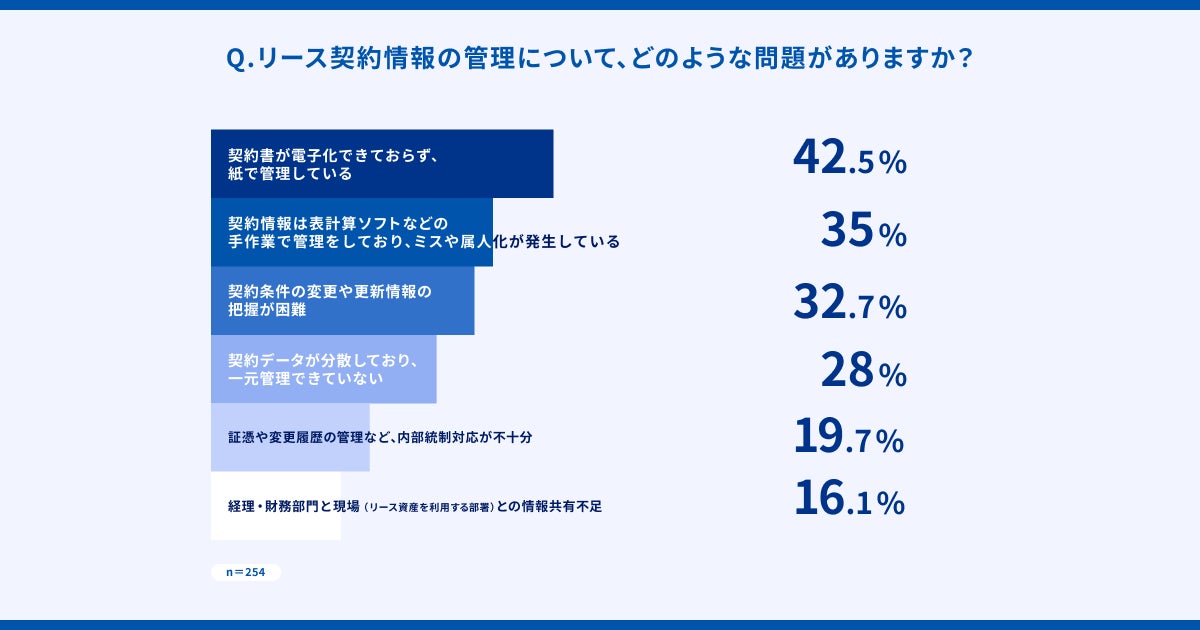

■リース契約情報の管理における最大の課題は「紙の管理」、続いて「手作業のミスや属人化」

リース契約情報の管理における課題について、最も多かった回答が「契約書が電子化できておらず、紙で管理している」、続いて「契約情報は表計算ソフトなどの手作業で管理しており、ミスや属人化が発生している」「契約条件の変更や更新情報の把握が困難」と、いずれもアナログな契約管理が原因の課題でした。

■約4割がリース負債の計算・残高管理に向けてシステムの入れ替えを行うと回答

今後のリース負債の計算・残高管理の対応について、約4割が「新たにシステムを入れ替えする」と回答しました。また「既存システムで対応する」と回答した企業を合わせると、約8割がシステムを利用して対応すると回答しました。

■調査コメント(マネーフォワード グループCAO 松岡俊)

新リース会計基準への対応は、関係部署も多く影響範囲が大きいという課題があります。今回の調査でも約8割が「負担に感じる」と回答しています。最も負担に感じる業務として挙がった「リース契約の洗い出し」は、現場に契約内容を確認する負荷や、一見見落としがちな「隠れリース」を見逃すリスクがあるため、対応の前工程の山場と言える業務です。紙の契約書や表計算ソフトを用いて対応しようとすると、手作業による人的ミスや、今後の契約更新が必要な場面において、延長や解約の情報をリアルタイムでシェア・管理するのが困難になってしまいます。

また、新リース会計基準への対応は経理部門だけでなく、法務、総務などの資産管理部門など様々な社内組織を巻き込んで行うため、コミュニケーションコストが発生します。そのため、早期にリースの洗い出しや負債の計算などにシステムを活用し、クラウド上で複数の部門とリースに関するデータベースを同時に共有できるシステム構成にしておくことで、スムーズな対応が可能になります。

このように、新リース会計基準への対応は、バックオフィス業務のDXとセットで進めることが望ましいと考えます。また、DXを進めることで今後発展が期待される生成AIなどを活用する可能性も広がります。

■調査概要

調査テーマ :新リース会計基準に関する調査

調査実施 :株式会社マネーフォワード

調査対象 :現在の勤務先で「経理部門」「情報システム部門」「総務部門」「法務部門」「経営企画部門」のいずれかに所属する方(個人事業主を除く)660名

調査実施期間:2025年3月11日(火)~3月17日(月)

調査方法 :Fastaskを用いたインターネットリサーチ

■株式会社マネーフォワードについて

名称 :株式会社マネーフォワード

所在地:東京都港区芝浦 3-1-21 msb Tamachi 田町ステーションタワーS 21F

代表者:代表取締役社長グループCEO 辻庸介

設立 :2012年5月

事業内容:プラットフォームサービス事業

URL :https://corp.moneyforward.com/

*記載されている会社名および商品・製品・サービス名(ロゴマーク等を含む)は、各社の商標または各権利者の登録商標です。