リスクモンスター

法人会員向けに与信管理クラウドサービスを提供するリスクモンスター株式会社(本社:東京都中央区、代表取締役社長:藤本 太一、以下「リスモン」)は、「中国企業の決算・財務分析~日本企業との比較~」レポートを発表いたしました。

本調査の目的

企業間取引において、取引先の信用力を正確に把握することは極めて重要です。その手段として「財務分析」は最も有効な取り組みといえます。しかし、海外企業との取引では、制度や慣行の違いを理解して取り組まなければ、誤った分析につながりかねません。

本レポートでは、中国企業の決算構造や財務指標を日本企業と比較し、財務分析時に留意すべきポイントを整理しました。

「中国企業の決算・財務分析~日本企業との比較~」サマリー

中国企業と日本企業の決算制度や財務指標に関する以下のような違いを紹介しています。

✅決算期の違い:日本は企業ごとに自由に設定可能。中国は12月31日で固定

✅会計処理の違い:両国とも「発生主義」で取引認識するが、中国は実務上「発票主義」が主流

✅貸借対照表の違い:中国では「土地」勘定がなく、「無形資産(土地使用権)」として計上

✅損益計算書の違い:利益表示が、日本は5段階、中国は3段階で構成

これらの相違点を理解した上で財務分析を行うことが、海外取引先の信用力を的確に見極めるためのポイントとなります。

▼本調査詳細は、「リスモン調べ」掲載サイトからもご覧いただけます。

https://www.riskmonster.co.jp/study/research/

「中国企業の与信評価とリスクヘッジの実務」セミナー開催情報

中国は、地理的・経済的に近く、多くの企業にとって魅力的なビジネス展開先のひとつですが、法制度や慣習は日本と大きく異なります。本セミナーでは、中国企業の与信リスクの評価や運用方法について、日本との違いや会員企業の利用事例を交えて解説します。中国でのビジネスを展開・検討中の企業担当者様に最適な内容です。

セミナー名 : 今が見直し時!「中国企業の与信評価とリスクヘッジの実務」

配信期間 : 2025年8月29日(金)~9月5日(金) ※申込締切は 8月27日(水)18時まで

講師 : リスクモンスターチャイナ 与信コンサルタント 南 みなみ氏

▼セミナーのお申込み・詳細はこちら

https://www2.rismon.com.cn/semi20250828-j/

調査結果

(1)はじめに

決算とは、企業における一定期間の事業活動について収益と費用を算定し、その結果としての決算期末時点での財産状況を明らかにするものです。決算書は、企業の営業成績や財政状態をまとめ、株主や銀行、取引先などのステークホルダーに報告するために作成されます。

ただし、決算書は企業自身が作成するため、時には事実と反する内容(粉飾決算)が含まれることもあります。これは日本・中国問わず共通の事象であるため、財務分析を行う際は、決算情報を鵜呑みにせず、慎重に読み解く姿勢が求められます。

(2)決算の違い

■決算日の違い

日本と中国の企業はいずれも、原則として年に1回、決算書を作成する必要があります。

日本では、決算日について法的な制約はなく、企業が任意に決算日を設定できます。多くの企業が4月の税制改正や自治体の基準日に合わせ、4月1日から翌年3月31日までを決算期としています。

一方、中国では、すべての企業の決算期が1月1日から12月31日までと法律で定められています。

■会計処理の違い

日本では、収益や費用が発生した時点で記録する「発生主義」が一般的です。一方、中国では、制度上は「発生主義」とされているものの、実務では「発票主義」が広く採用されています。

「発票」とは、税務当局の電子発票サービスプラットフォームを通じて発行される公式領収書で、請求書としての役割も持ち、支払い前に発行されるケースも多くあります。発票が発行されたタイミングで会計帳簿に計上する方式が「発票主義」です。このため、発票の発行タイミングによって、実際の取引時期と帳簿に計上される時期との間にタイムラグが生じることがあります。

■決算情報開示義務の違い

日本ではすべての企業に決算公告の義務があります。上場企業や公募社債発行企業は、事業年度終了後3か月以内に有価証券報告書を金融庁(EDINET)に提出する義務があり、「大会社」は、定時株主総会後に損益計算書と貸借対照表の要旨を官報、新聞、電子公告のいずれかで開示する義務があります。ただし、中小企業では貸借対照表の要旨の公告義務はあるものの、実質的に罰則が機能していないため、決算公告を行っていない企業も多数存在します。

中国では、上場企業や公募社債発行企業は、決算期終了後4か月以内の年次報告書を開示する義務があります。一方、非上場企業は工商局への年度報告提出のみが義務で、開示義務はありません。ただし、決算情報は工商局や税務局に提出されるため、調査会社経由で取得可能なケースが多く、日本より入手しやすい傾向にあります。

(3)決算書・分析項目の違い

■決算書(計算書類)の違い

決算書(計算書類)は、日中両国で共通して以下の5つの書類から構成され、呼称や一部の勘定科目に違いがあります。(表1)

■貸借対照表の違い

日本・中国ともに「資産=負債+純資産」の原則で構成されますが、科目の呼称や分類に差異があります。

例として、日本の「固定資産」は中国では「非流動資産」と呼ばれ、日本の「有形固定資産」は中国の「固定資産」に相当します。同様に、日本の「固定負債」は、中国では「非流動負債」として分類されます。

また、日中の制度的な違いから「土地」に関する会計処理も異なります。中国では、土地の所有権は国家に帰属するため、「無形資産(土地使用権)」勘定として計上されます。

■貸借対照表の財務分析指標の違い

日本で重要視される「自己資本比率」に対して、中国では総資本に占める負債の割合を表した「負債比率」が広く使われています。日本では、自己資本比率が30%以上を良好、10%未満を要注意と評価する一方、中国では負債比率が60%以上(自己資本比率40%未満)で要注意、70%以上(自己資本比率30%未満)で要警戒とされ、日本よりやや厳しい見方をしています。

また、日本では長期的な安全性の指標として「固定比率」「借入依存度」が重視されますが、中国ではこれらの指標は一般的ではありません。背景として、日本では、銀行から借入を行い、財務レバレッジを効かせた状態で経営する企業が多いことに対し、中国では、企業が土地を所有できないことや、銀行の融資審査基準が厳しいことなどが挙げられます。

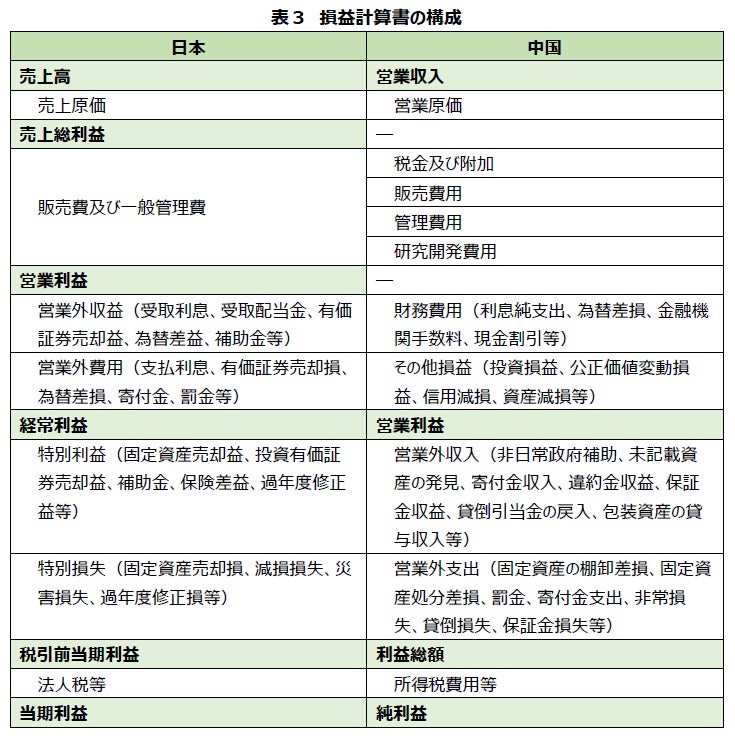

■損益計算書の違い

日本の損益計算書は、利益が5段階(売上総利益~当期純利益)で分類されているのに対し、中国では、3段階(営業利益・利益総額・純利益)で構成されています。

ただし、財務費用や投資損益、公正価値変動損益、信用減損、資産減損などについては、日本では「営業利益」後の「営業外損益」「特別損益」に計上されるのに対し、中国では「営業利益」の前段階で計上されるため、両国の「営業利益」の意味合いが異なることに注意が必要です。また、災害・事故等による非常損失や固定資産処分差損などについては、日本では「特別損益」として計上されるのに対し、中国では「営業外損益」として計上されるため、実務的には、中国の「営業利益」は日本の「経常利益」に近いと解釈できます。

■損益計算書の財務分析時の注意点

日中両国ともに「売上高利益率」「売上高増減率」「利益増減率」などの基本的な財務指標は共通して用いられます。しかし、前述の利益の段階構造の違いによって、「売上高営業利益率」の読み取り方が異なるため、注意が必要です。

まとめ

中国企業の決算書は、日本企業と基本構造は似ているものの、会計処理や開示制度において独自の特徴が存在します。そのため、日本の分析手法をそのまま適用できない場合もあり、相違点を正しく理解して分析に臨むことが重要です。

本レポートが、異国企業への適正な信用評価の一助となり、日中間の健全な取引促進につながることを願っています。

▼本調査の詳細はこちら

https://www.riskmonster.co.jp/study/research/

リスモングループでは、日本企業および中国現地の日系企業向けに、与信管理体制構築や教育・研修の強化を支援しています。無料セミナーも随時開催しておりますので、ぜひご参加ください。

▼セミナー情報:

https://www.riskmonster.co.jp/seminar/

▼サービス資料:

https://www.riskmonster.co.jp/inquire/

リスモン調べとは

リスモンが独自に実施する調査レポートです。これまでに、「100年後も生き残ると思う日本企業調査」や「環境への配慮が感じられる企業調査」「この企業に勤める人と結婚したいアンケート調査」など、ユニークな切り口のレポートを発表。企業活動に関する多様な調査を実施することで、企業格付の更新や新サービスの開発に活かしています。

掲載サイトはこちら : https://www.riskmonster.co.jp/study/research/

リスクモンスター株式会社

2000年9月設立。同年12月よりインターネットを活用した与信管理業務のアウトソーシングサービス、ASPクラウドサービス事業を開始しました。以来、法人会員向けビジネスを要として、教育関連事業(定額制の社員研修サービス「サイバックスUniv.」)やビジネスポータルサイト事業(グループウェアサービス等)、BPOサービス事業、海外事業(利墨(上海)商務信息咨詢有限公司)にサービス分野を拡大し、包括的な戦略で事業を展開しています。

リスモングループ会員数は、2025年3月末時点で14,442(内、与信管理サービス等7,890、ビジネスポータルサイト等3,067、教育事業等2,989、その他496)となっております。

【会社概要】

社名:リスクモンスター株式会社

本社所在地:東京都中央区日本橋2-16-5 RMGビル

代表取締役社長:藤本 太一

設立:2000年9月

上場区分:東証スタンダード市場(証券コード:3768)

HP:https://www.riskmonster.co.jp/

<報道関係の方からのお問い合わせ先>

リスクモンスター株式会社 広報担当

TEL :03-6214-0350

MAIL: press@riskmonster.co.jp