三菱UFJ信託銀行株式会社

三菱UFJ信託銀行株式会社(取締役社長:窪田 博)はこの度、弊社ホームページで「三菱UFJトータルリワードレポート8月号」を公表しました。

当月刊誌を一部抜粋したものを皆さまへお届けいたします。

■退職給付制度の見直し事例③

-

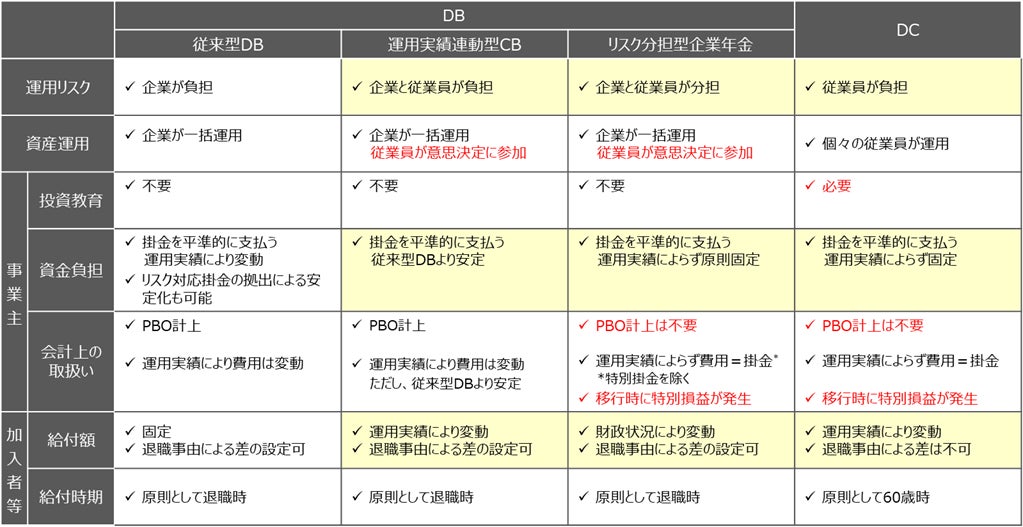

昨今のインフレに伴って多くの企業で賃上げが実施されていますが、多くの退職給付制度にはインフレ耐性がないため、今後は退職給付の実質価値を維持するための取り組みが重要です

-

インフレ対応を会社のみがコスト負担するのではなく、会社と従業員でリスクシェアする方法として、リスク分担型企業年金や確定拠出年金の導入が考えられます

-

一方、確定給付企業年金には「安心感」という確定給付企業年金ならではの良さがあり、自社にとって適切な選択をすることが重要です

<DB、DCの比較>

■役割・成果型人事制度の導入 ~日東富士製粉株式会社様の取り組み事例~

-

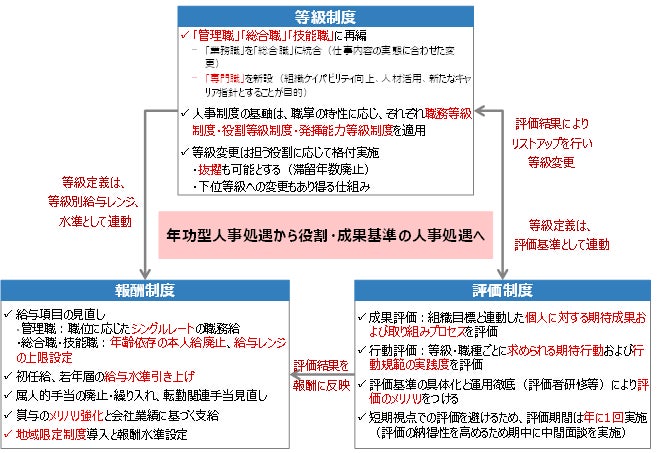

現在、多くの企業で人事制度改定、特にジョブ型人事制度が検討・導入されています

-

人基準から職務基準への制度改定では、キャリアステージ、組織内での役割に応じた等級軸・処遇軸の設定がポイントになります

-

また人材マネジメントの観点からは、処遇だけでなく配置や育成も見据えた制度とすることにより組織力向上、企業価値向上を目指します

-

制度検討にあたっては、改定目的を見据えた「あるべき論」「現実論」両面からの検討、経営層との密なディスカッション、従業員との十分なコミュニケーションが重要となります

<新人事制度の概要>

■多様性指標を取り巻く動向 ~情報開示の視点から~

-

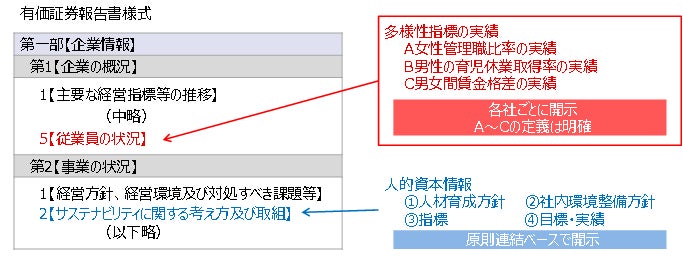

女性管理職比率、男性の育児休業取得率、男女間賃金格差は、女性活躍を象徴する指標です

例えば、上場会社は、有価証券報告書において、当該3指標の実績開示が求められています

-

足下で、当該3指標に関連して、大きく2つの動きがあります

(1)法改正により開示対象企業を拡大する動き(女性活躍推進法の改正)

(2)投資家等の関心を高める動き(JPX日経インデックス人的資本100等)

-

(1)、(2)の動きは、有価証券報告書における情報開示にも影響します

<有報開示における多様性指標の開示の位置付け>

■財政再計算の仕組みと検討ポイント① ~財政再計算の概要~

-

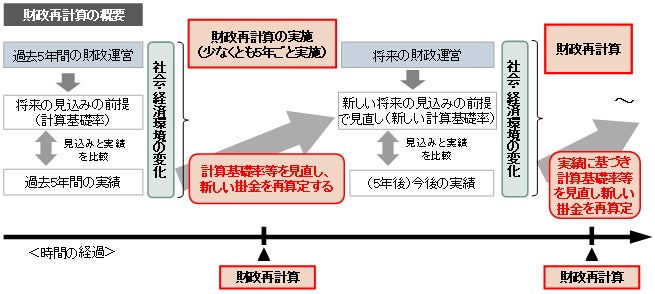

確定給付企業年金制度において、少なくとも5年ごとに計算基礎率の見直しを行い、財政計画の見直しを行うことを「財政再計算」といいます

-

財政再計算は大きく3ステップあり、まず、計算基礎率(「脱退率」・「昇給指数」・「予定新規加入年齢」・「予定利率」・「死亡率」等)を見直します

-

次に、見直した新しい計算基礎率をもとに、標準掛金・数理債務・特別掛金を再算定します

-

最後に、財政悪化リスク相当額・リスク対応掛金を算定します

-

財政計画を定期的に見直すことで、健全な年金制度の運営が可能となります

<財政再計算の概要>

■コラム 時事のつぶやき 給付金、消費税減税?

レポートの全文はこちらからご覧ください。

URL:

【本件に関するお問合せ先】

三菱UFJ信託銀行 トータルリワード戦略コンサルティング部