三井住友信託銀行株式会社

~18-24歳の6割以上が金融教育を経験、家計管理・ライフデザインの実践率も向上~

三井住友信託銀行株式会社が設置している「三井住友トラスト・資産のミライ研究所」(所長:丸岡 知夫)(以下、ミライ研)は、1万人(全国の18歳~69歳)を対象とした独自アンケート調査を2025年1月に実施しました。この調査をもとに、国内における金融教育の浸透と、その内容に関する分析を行いました。

1.はじめに

日本における金融教育は、近年急速に制度化と体系化が進んでいます。

2024年4月に設立された金融経済教育推進機構(J-FLEC)は、金融庁の方針に基づき、全国で講師派遣や無料相談、認定アドバイザー制度などを展開し、若年から壮年まで幅広い国民の金融リテラシーの向上と行動変容を目指す活動を推進しています。また、学生向けには、2022年に高校の学習指導要領が改訂され、高校家庭科や公民科において、家計管理、ライフプラン、資産形成、金融トラブルへの対応など、金融に関する内容が大幅に拡充されました。

果たして、国民に金融教育は浸透しているのか、また、金融教育の成果として家計行動に結びついているのか、ミライ研では2025年1月に全国1万人規模の調査を行い、金融教育の実態を調査しました。

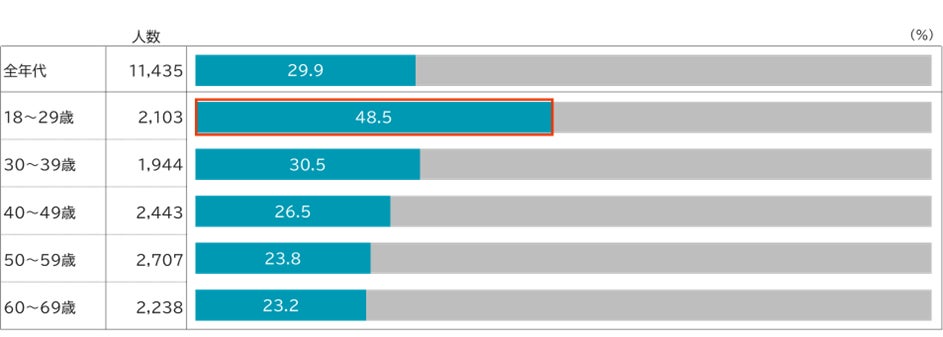

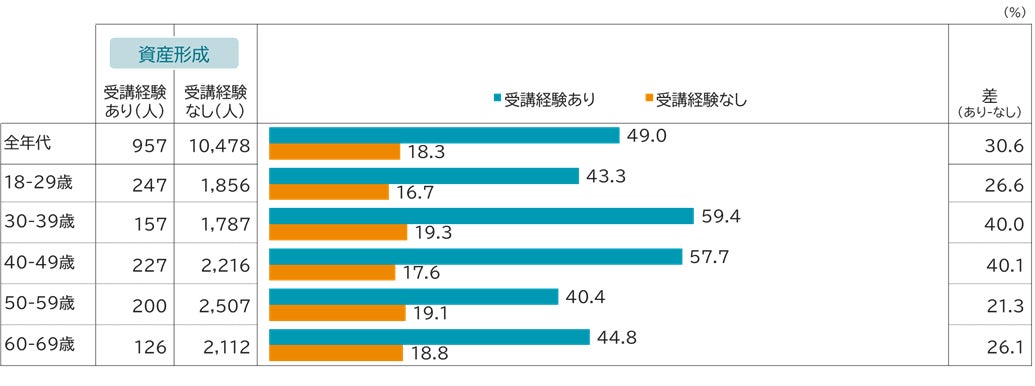

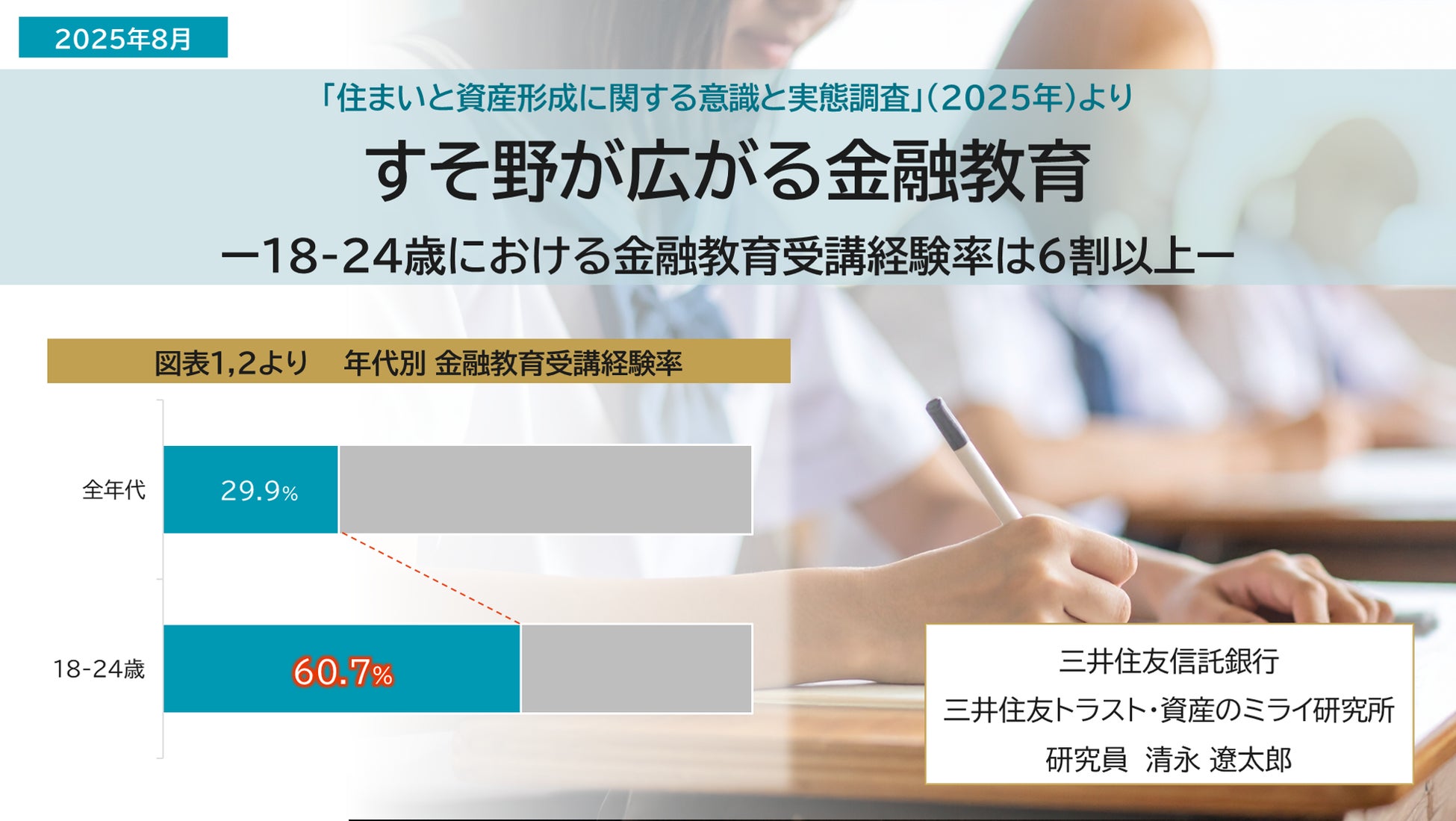

2.金融教育は18-29歳で約半数が経験。20代前半では6割以上に

金融教育の受講経験率は全年代でおよそ3割でした。特に、若年層ほど高い傾向となり、18-29歳では48.5%と顕著に高い結果となりました(図表1)。

【図表1】年代別 金融教育受講経験率

(出所)特に出所を示していない場合、ミライ研「住まいと資産形成に関する意識と実態調査」(2025年)よりミライ研作成

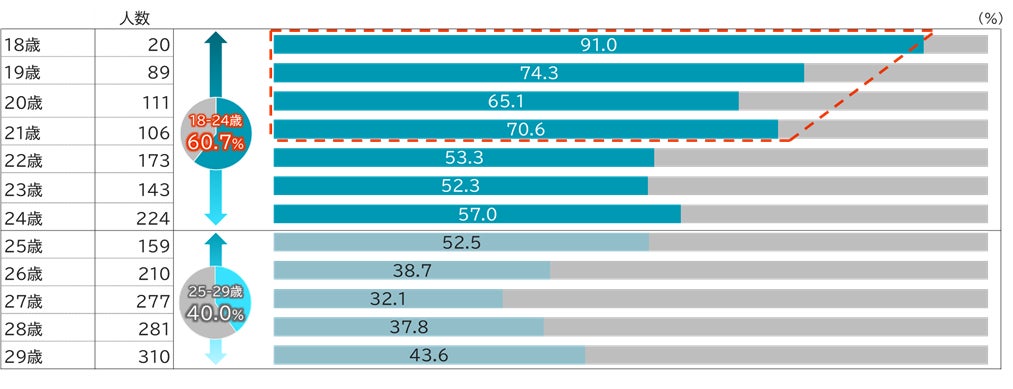

18-29歳に絞ると、25-29歳の受講経験が40.0%に対して、18-24歳は60.7%と大きな差がありました(図表2)。特に18-21歳で顕著に高い傾向にあり、18歳では約9割に上ります。これは、2022年の学習指導要領改訂により、高校での金融教育授業が拡充した影響と推察されます。この流れが続くとすれば、12年後の18-29歳の受講経験率が約9割まで引き上がることが予想されます。

【図表2】年代別 金融教育受講経験率(18-29歳)

3.学んだ内容は、 1位:家計管理、2位:資産形成、3位:ライフデザイン

では、金融教育の受講経験者はどのようなことを学んでいるのでしょうか。

調査対象者全体では、1位:家計管理、2位:資産形成、3位:ライフデザインとなり、それぞれ3-4人に1人が経験していることが分かりました(図表3)。

20代も「家計管理」「ライフデザイン」に関するテーマが上位となりましたが、特に「お金の借り方」「お金の使い方、金融トラブル」「税・社会保障」「経済の仕組み」に関する学習経験割合が他の年代に比して顕著に高い傾向となりました。これらの内容は、家庭科や公民科などでの学習経験が背景にあるものと推察されます。

一方で、40-50代では、「資産形成」、60代では「公的年金」に関するテーマの学習経験割合が最も高い結果となりました。

【図表3】年代別 金融教育受講内容(対象:金融教育受講経験ありと回答した人) ※複数回答可

4.金融教育を受けた人は、それぞれの内容を家計の実践に活かしている

では、金融教育を受けた人はその内容を自身の家計に活かしているのでしょうか。

ここからは、金融教育で学んだ内容のトップ3である「家計管理」「ライフデザイン」「資産形成」について、学んだ人と学ばなかった人における家計行動の差をみてみます。

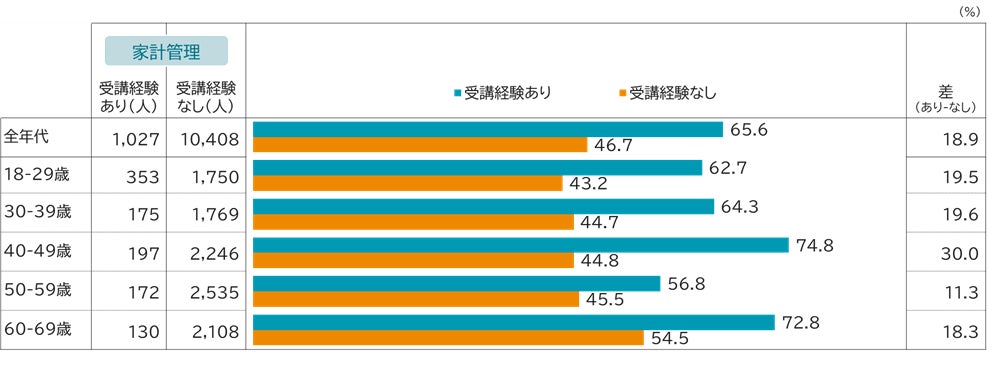

まず、家計管理について学んだ経験がある人のうち3人に2人は家計管理(世帯の1ヶ月の収入額と支出額の把握)を実践していることが分かりました(図表4)。学んでない人は半数弱であり、学習経験の有無による差は2割程度となりました。特に、40代においては約3割になっています。

【図表4】家計管理に関する教育の受講経験有無別、家計管理ができている人の割合

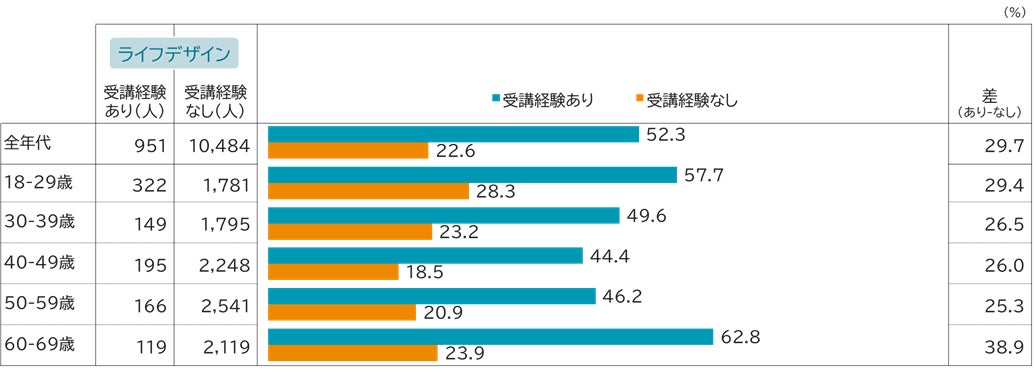

続いて、ライフデザイン(経済計画および、仕事や学業、家庭生活、余暇生活、老後の生活など)を学んだ経験がある人の半数以上はライフプランを立てていることが分かりました(図表5)。

学習経験の有無による差は約3割、特に60代においては約4割となり、セカンドライフプランニングの実践効果が高いものと考えられます。

【図表5】ライフデザインに関する教育の受講経験有無別、ライフプランを立てている人の割合

最後に、資産形成です。資産形成について学んだ経験がある人のおよそ半数は積立投資を実践していることが分かりました(図表6)。学習経験の有無による差はおよそ3割、30-40代における教育効果が特に高い結果となりました。

【図表6】資産形成に関する教育の受講経験有無別、積立投資を実践している人の割合

5.社会人における金融教育受講チャンスのカギは「企業型確定拠出年金(DC)」?

若年層は、学校での金融教育により受講経験率が上がっていますが、社会人において金融教育を受ける経験はどこがあるでしょうか。自身で学ぶ事も可能ですが、顕著に受講率に違いが出ているのが「企業型確定拠出年金(DC)」の加入経験の差です。

企業型DCの加入経験者は、そうでない人に比べて、社会人になってからの受講経験率が約3倍となりました(図表7-1)。内容面では、特に「資産形成」に関する受講経験率が顕著に高く、企業型DC加入経験者で42.7%が受講していることが分かりました(図表7-2)。

企業型DCでは、法令上、事業主が加入者に対し適切な所謂「投資教育」を行うことが義務付けられています。そのため、資産形成について学んだと認識している人が多いものと想定されます。

一方で、(図表7-2)を確認すると、「ライフデザイン」「リスクへの備え」「公的年金」の受講経験率はDC加入経験者の方が高いものの、その差は限定的、「家計管理」はDC加入経験者の方が低い結果になっています。現状では、DC投資教育自体が金融教育分野のすべてをカバーしているものではないため、別途必要なテーマごとに金融教育を受けられることが望ましいといえます。

【図表7-1】企業型DCの加入経験別 金融教育受講時期

【図表7-2】企業型DCの加入経験別 金融教育受講内容(対象:金融教育受講経験ありと回答した人) ※複数回答可

6.まとめ

金融教育の受講経験率は全年代で3割ですが、特に2022年の学習指導要領改訂により若年層の受講経験者が顕著に増加しています。今後も、若年層が牽引するかたちで国民の金融教育は浸透していくでしょう。

一方で、学校教育に加え、社会人向けの継続的な学習機会の整備が求められます。社会人における金融教育の機会としては、企業型確定拠出年金(DC)制度が重要な役割を果たしており、加入経験者は受講経験率が高いことが明らかになりました。

また、受講経験者数は官民の取り組みにより増えていくものと想定されますが、さらに一歩踏み込んで、「受講経験者数」だけでなく、「学習した内容」ならびにその「結果」まで捕捉する必要があります。

現在、学習内容のトップは「家計管理」「資産形成」「ライフデザイン」が占めており、また教育が家計行動に一定の効果をもたらしていることが示されました。

今後も、時代の変化や人生の各ステージに応じ、必要なテーマに対応した教育機会の提供が、国民の金融リテラシー向上に不可欠といえるでしょう。

◆上記の記事に加え、より多くのデータをまとめたミライ研のアンケート調査結果

「住まいと資産形成に関する意識と実態調査」(2025年)よりすそ野が広がる金融教育 ー18-24歳における金融教育受講経験率は6割以上ー

を資産のミライ研究所のHP(https://mirai.smtb.jp/category/report/3222/)に掲載しています。

是非、ご覧ください。

【本件調査概要】

(1)調査名:「住まいと資産形成に関する意識と実態調査」(2025年)

(2)調査対象:全国の18~69歳 ただし関連業種(金融、調査、マスコミ、広告)従事者を除く

(3)調査方法:WEBアンケート調査

(4)調査時期:2025年1月

(5)サンプルサイズ:11,435

(6)備考:端数処理の関係上、割合については合計で100%とならない場合があります

■記事内容、アンケート結果に関する照会先

三井住友信託銀行 三井住友トラスト・資産のミライ研究所

E-MAIL:mirai@smtb.jp