株式会社シムトップス

〜売上拡大から利益確保へ、経営戦略の転換期〜

国内シェアNo.1の現場帳票システム「i-Reporter」を提供する株式会社シムトップス(本社:東京都品川区、代表取締役:水野貴司)は、製造業(従業員数300名以上)の経営者・役員100名を対象に、製造業における日米相互関税措置による影響と対応状況に関する実態調査を実施しましたので、お知らせいたします。

-

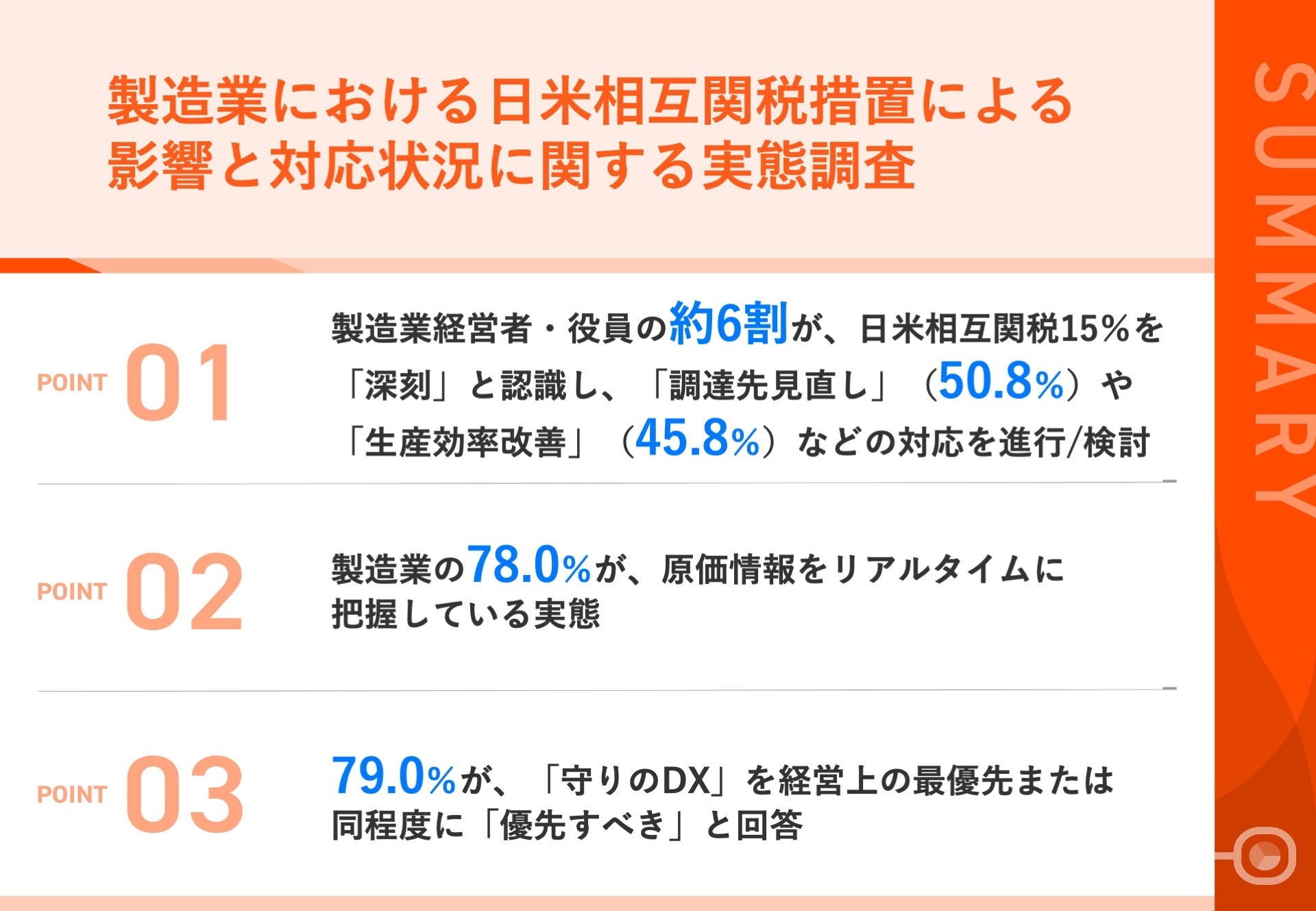

01|製造業経営者・役員の約6割が、日米相互関税15%を「深刻」と認識し、

「調達先見直し」(50.8%)や「生産効率改善」(45.8%)などの対応を進行/検討 -

02|製造業の78.0%が、原価情報をリアルタイムに把握している実態

-

03|79.0%が、「守りのDX」を経営上の最優先または同程度に「優先すべき」と回答

本調査のダウンロードはこちら:https://application.i-reporter.jp/download.research15

■調査概要

-

調査名称:製造業における日米相互関税措置による影響と対応状況に関する実態調査

-

調査方法:IDEATECHが提供するリサーチマーケティング「リサピー®︎」の企画によるインターネット調査

-

調査期間:2025年8月7日〜同年8月8日

-

有効回答:製造業(従業員数300名以上)の経営者・役員100名

※合計を100%とするため、一部の数値について端数の処理を行っております。そのため、実際の計算値とは若干の差異が生じる場合がございます。

≪利用条件≫

1 情報の出典元として「i-Reporter」の名前を明記してください。

2 ウェブサイトで使用する場合は、出典元として、下記リンクを設置してください。

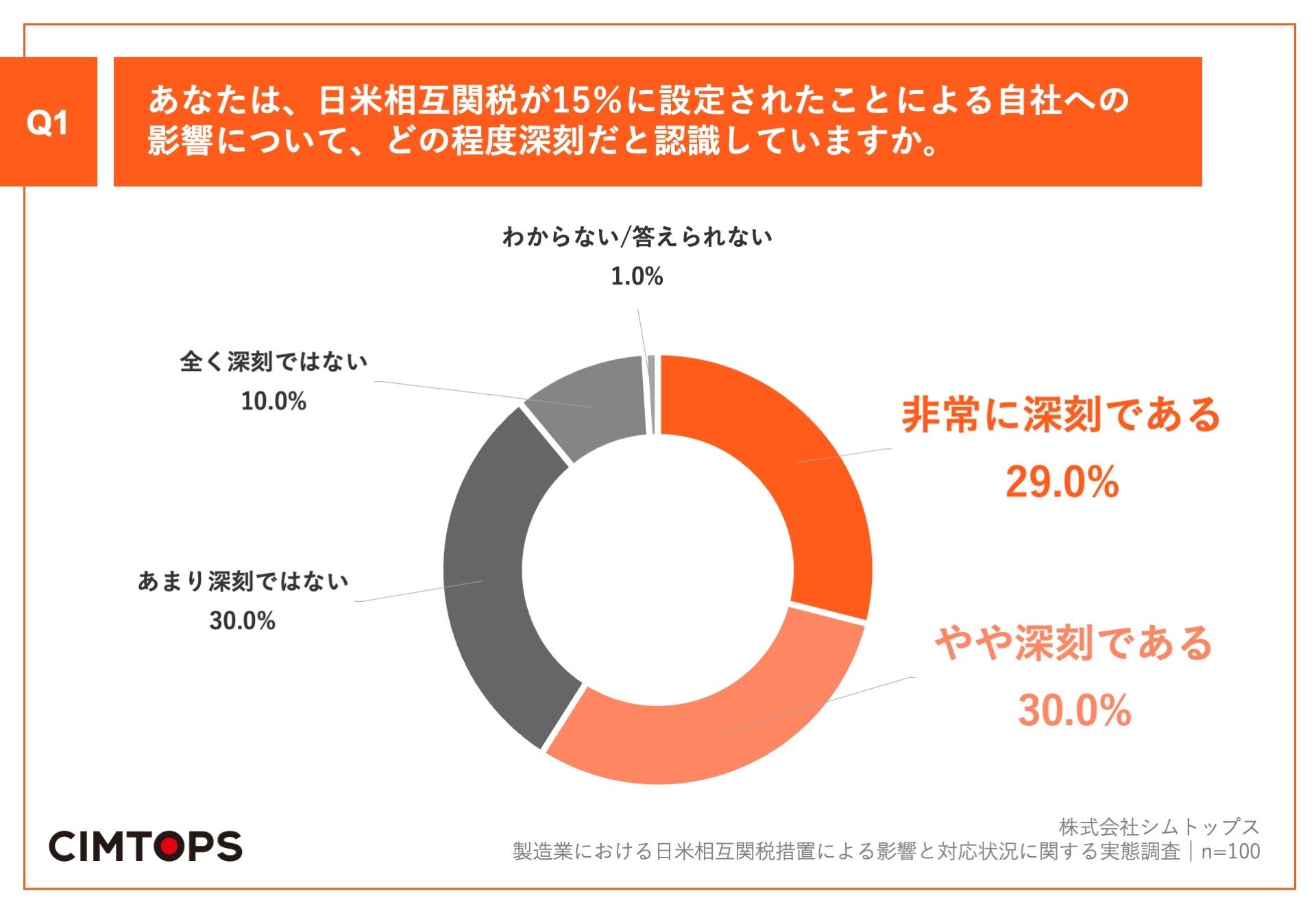

■日米相互関税が15%に設定されたことによる自社への影響について、約6割が「深刻」と回答

「Q1.あなたは、日米相互関税が15%に設定されたことによる自社への影響について、どの程度深刻だと認識していますか。」(n=100)と質問したところ、「非常に深刻である」が29.0%、「やや深刻である」が30.0%という回答となりました。

・非常に深刻である:29.0%

・やや深刻である:30.0%

・あまり深刻ではない:30.0%

・全く深刻ではない:10.0%

・わからない/答えられない:1.0%

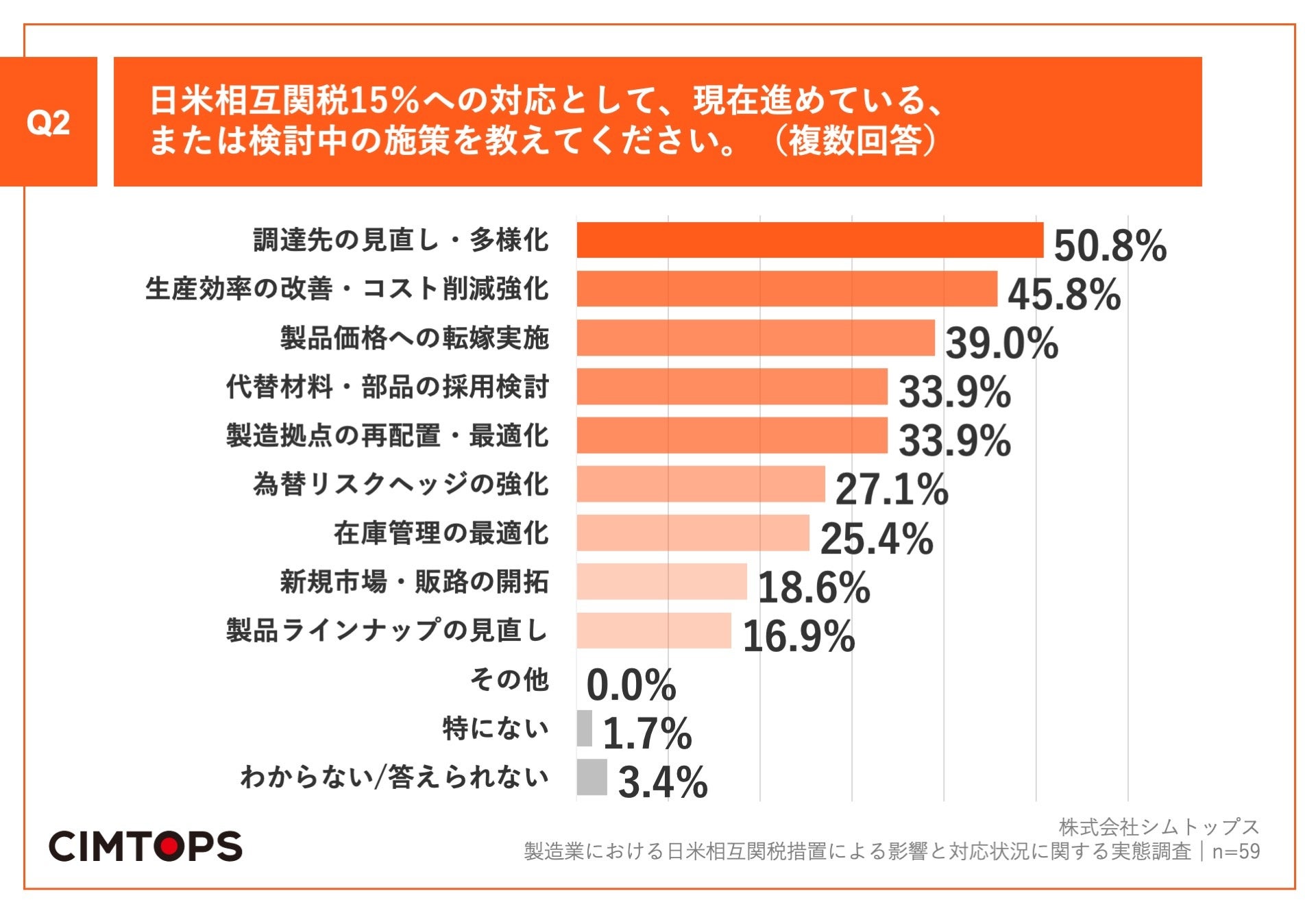

■日米相互関税15%への施策、「調達先の見直し・多様化」や「生産効率の改善・コスト削減強化」が上位

Q1で「非常に深刻である」「やや深刻である」と回答した方に、「Q2.日米相互関税15%への対応として、現在進めている、または検討中の施策を教えてください。(複数回答)」(n=59)と質問したところ、「調達先の見直し・多様化」が50.8%、「生産効率の改善・コスト削減強化」が45.8%、「製品価格への転嫁実施」が39.0%という回答となりました。

・調達先の見直し・多様化:50.8%

・生産効率の改善・コスト削減強化:45.8%

・製品価格への転嫁実施:39.0%

・代替材料・部品の採用検討:33.9%

・製造拠点の再配置・最適化:33.9%

・為替リスクヘッジの強化:27.1%

・在庫管理の最適化:25.4%

・新規市場・販路の開拓:18.6%

・製品ラインナップの見直し:16.9%

・その他:0.0%

・特にない:1.7%

・わからない/答えられない:3.4%

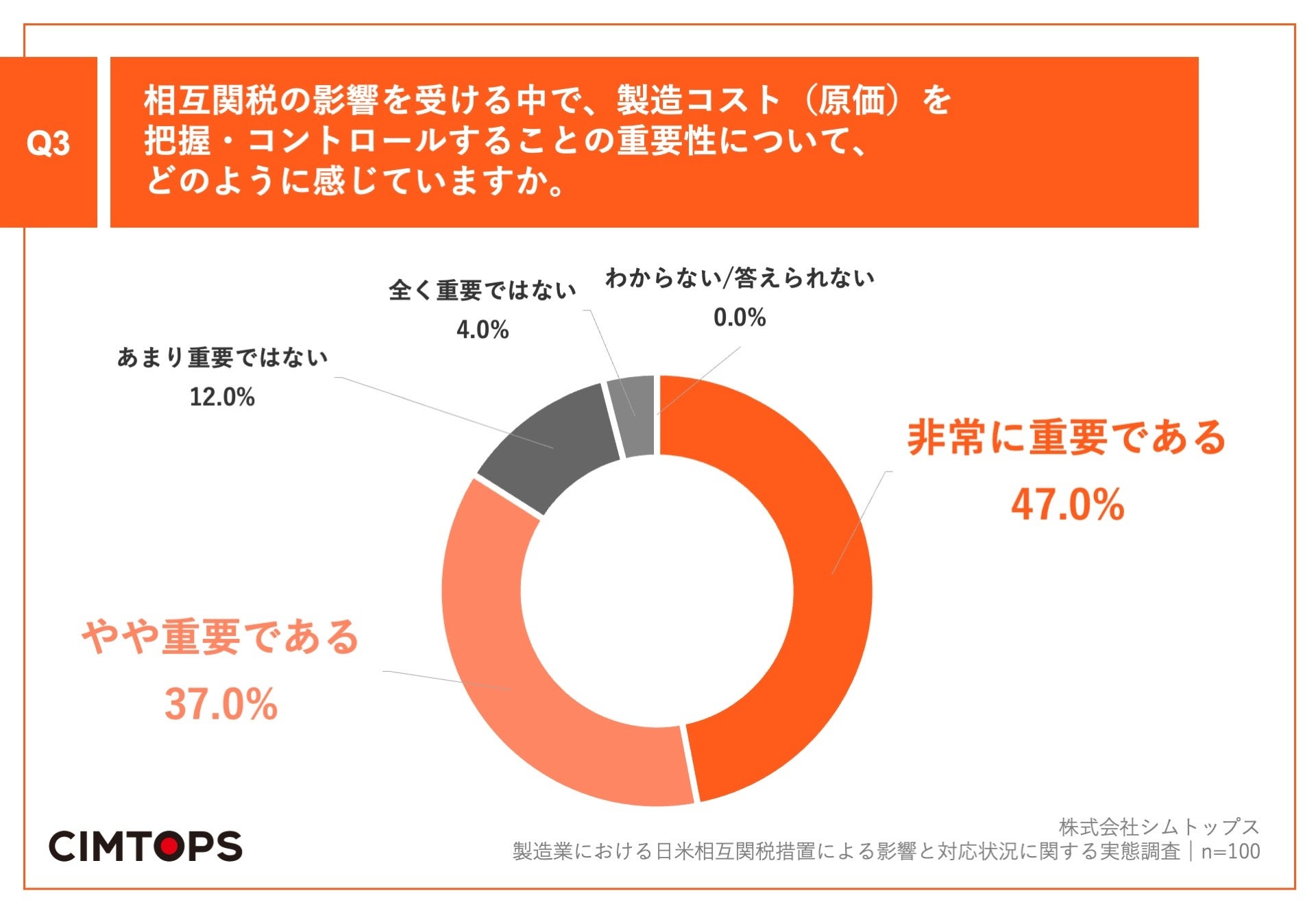

■相互関税の影響を受ける中で、製造コスト(原価)を把握・コントロールすることについて、8割以上が「重要」と回答

「Q3.相互関税の影響を受ける中で、製造コスト(原価)を把握・コントロールすることの重要性について、どのように感じていますか。」(n=100)と質問したところ、「非常に重要である」が47.0%、「やや重要である」が37.0%という回答となりました。

・非常に重要である:47.0%

・やや重要である:37.0%

・あまり重要ではない:12.0%

・全く重要ではない:4.0%

・わからない/答えられない:0%

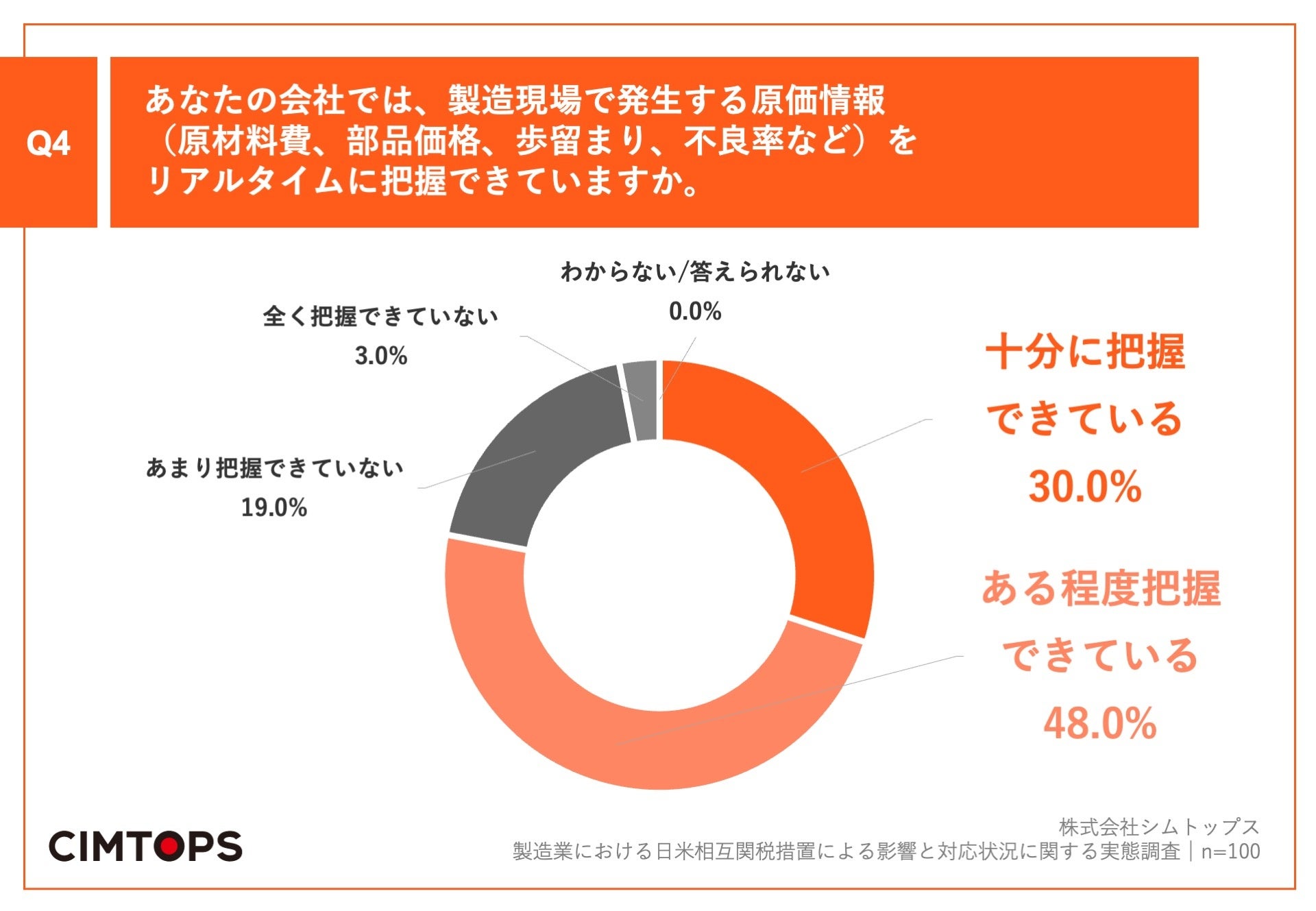

■78.0%が、製造現場で発生する原価情報を「把握」

「Q4.あなたの会社では、製造現場で発生する原価情報(原材料費、部品価格、歩留まり、不良率など)をリアルタイムに把握できていますか。」(n=100)と質問したところ、「十分に把握できている」が30.0%、「ある程度把握できている」が48.0%という回答となりました。

・十分に把握できている:30.0%

・ある程度把握できている:48.0%

・あまり把握できていない:19.0%

・全く把握できていない:3.0%

・わからない/答えられない:0.0%

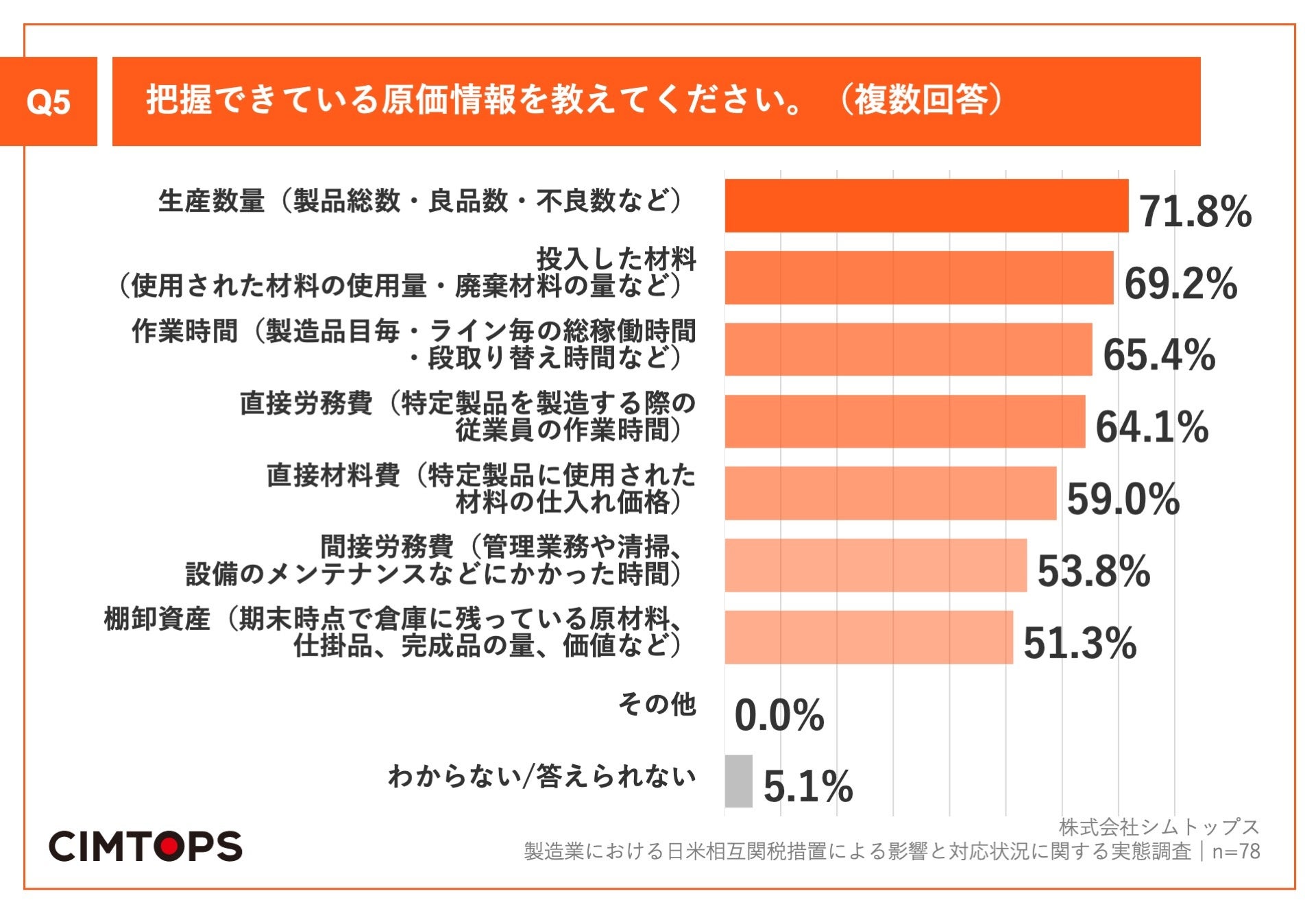

■把握できている原価情報、第1位「生産数量」、第2位「投入した材料」

Q4で「十分に把握できている」「ある程度把握できている」と回答した方に、「Q5.把握できている原価情報を教えてください。(複数回答)」(n=78)と質問したところ、「生産数量(製品総数・良品数・不良数など)」が71.8%、「投入した材料(使用された材料の使用量・廃棄材料の量など)」が69.2%、「作業時間(製造品目毎・ライン毎の総稼働時間・段取り替え時間など)」が65.4%という回答となりました。

・生産数量(製品総数・良品数・不良数など):71.8%

・投入した材料(使用された材料の使用量・廃棄材料の量など):69.2%

・作業時間(製造品目毎・ライン毎の総稼働時間・段取り替え時間など):65.4%

・直接労務費(特定製品を製造する際の従業員の作業時間):64.1%

・直接材料費(特定製品に使用された材料の仕入れ価格):59.0%

・間接労務費(管理業務や清掃、設備のメンテナンスなどにかかった時間):53.8%

・棚卸資産(期末時点で倉庫に残っている原材料、仕掛品、完成品の量、価値など):51.3%

・その他:0.0%

・わからない/答えられない:5.1%

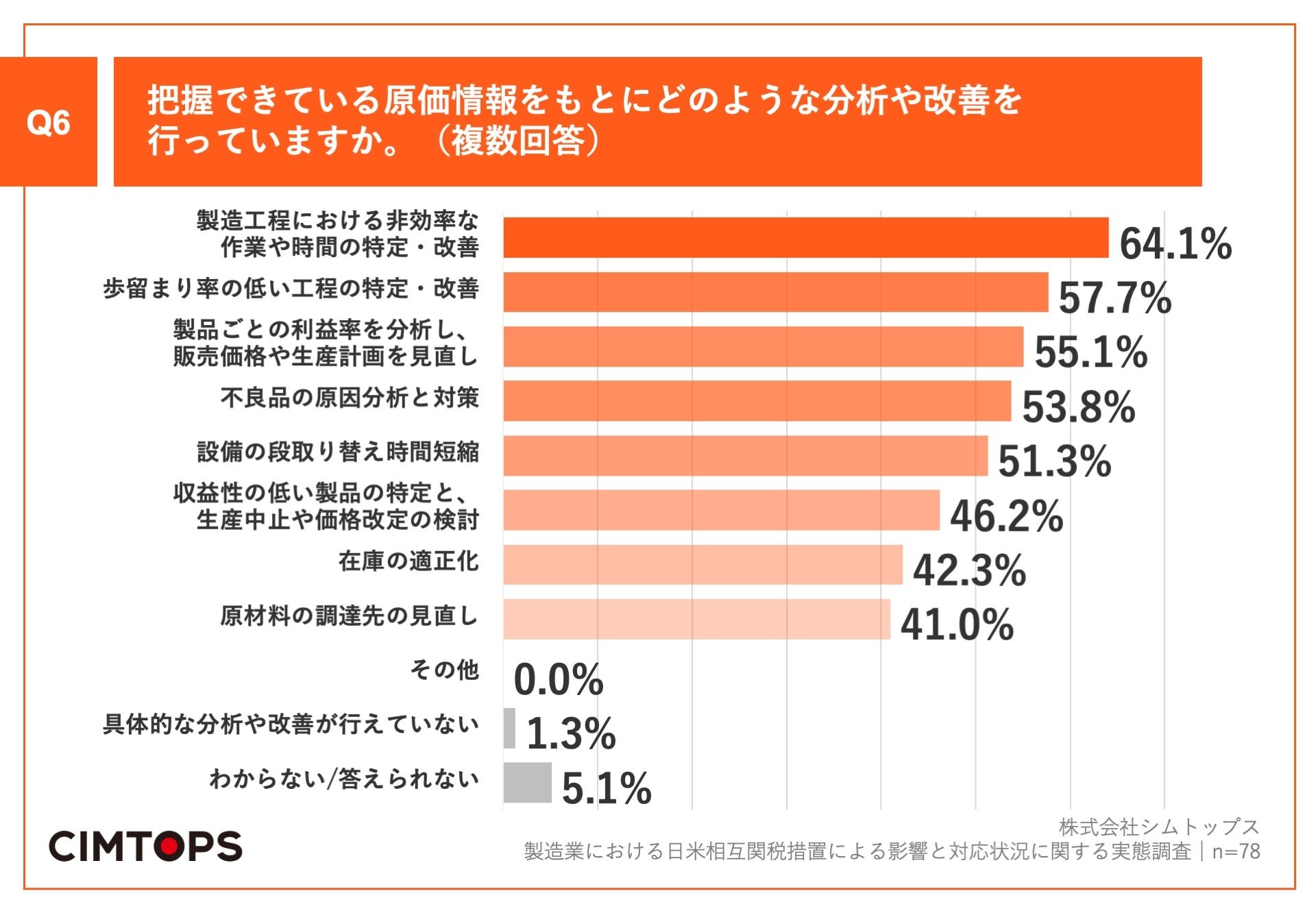

■把握できている原価情報をもとに実施している分析や改善について、64.1%が「製造工程における非効率な作業や時間の特定・改善」と回答

Q4で「十分に把握できている」「ある程度把握できている」と回答した方に、「Q6.把握できている原価情報をもとにどのような分析や改善を行っていますか。(複数回答)」(n=78)と質問したところ、「製造工程における非効率な作業や時間の特定・改善」が64.1%、「歩留まり率の低い工程の特定・改善」が57.7%、「製品ごとの利益率を分析し、販売価格や生産計画を見直し」が55.1%という回答となりました。

・製造工程における非効率な作業や時間の特定・改善:64.1%

・歩留まり率の低い工程の特定・改善:57.7%

・製品ごとの利益率を分析し、販売価格や生産計画を見直し:55.1%

・不良品の原因分析と対策:53.8%

・設備の段取り替え時間短縮:51.3%

・収益性の低い製品の特定と、生産中止や価格改定の検討:46.2%

・在庫の適正化:42.3%

・原材料の調達先の見直し:41.0%

・その他:0.0%

・具体的な分析や改善が行えていない:1.3%

・わからない/答えられない:5.1%

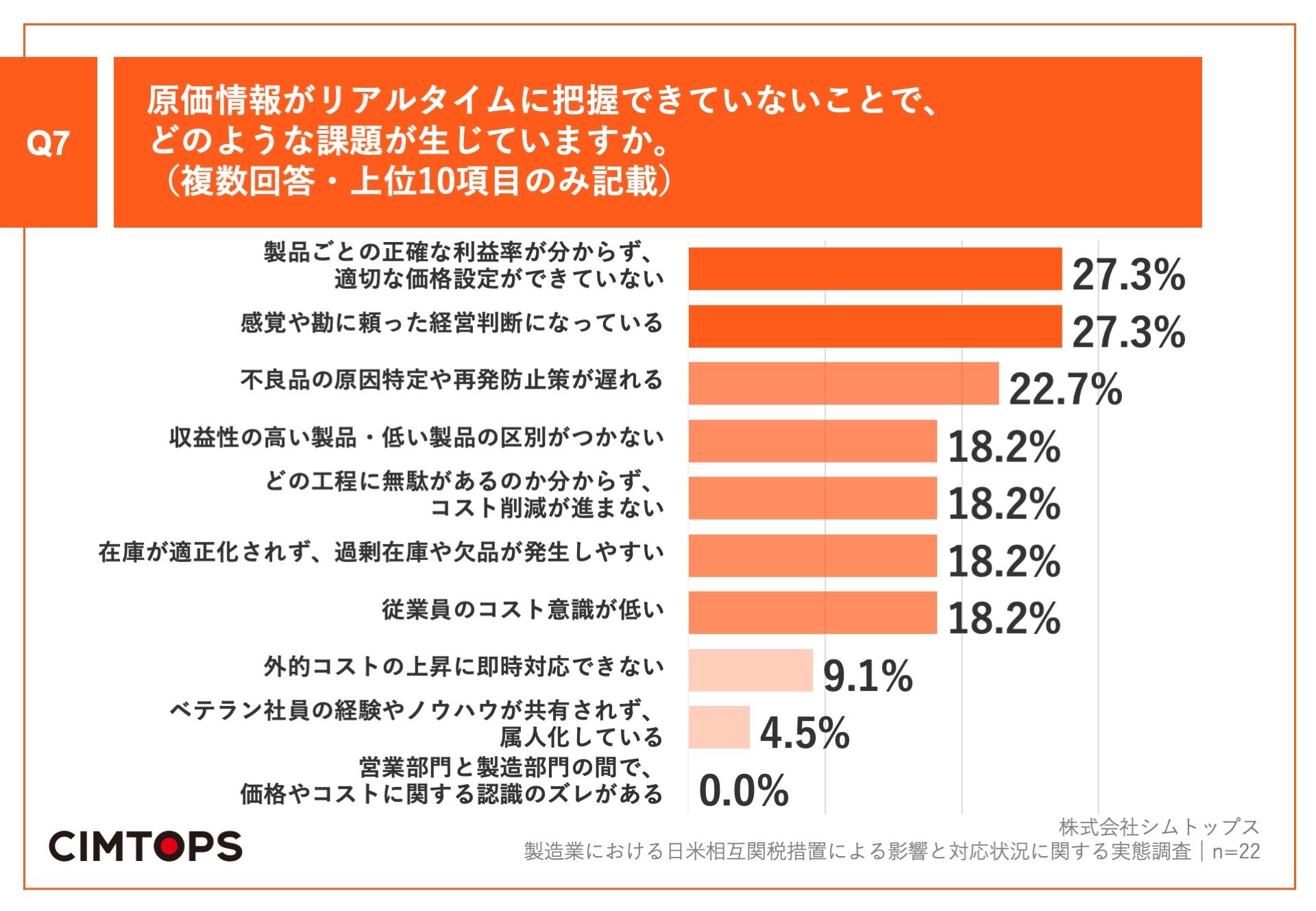

■原価情報がリアルタイムに把握できていないことで、「製品ごとの正確な利益率が分からず、適切な価格設定ができていない」や「感覚や勘に頼った経営判断になっている」といった課題が生じている実態

Q4で「あまり把握できていない」「全く把握できていない」と回答した方に、「Q7.原価情報がリアルタイムに把握できていないことで、どのような課題が生じていますか。(複数回答)」(n=22)と質問したところ、「製品ごとの正確な利益率が分からず、適切な価格設定ができていない」が27.3%、「感覚や勘に頼った経営判断になっている」が27.3%、「不良品の原因特定や再発防止策が遅れる」が22.7%という回答となりました。

・製品ごとの正確な利益率が分からず、適切な価格設定ができていない:27.3%

・感覚や勘に頼った経営判断になっている:27.3%

・不良品の原因特定や再発防止策が遅れる:22.7%

・収益性の高い製品・低い製品の区別がつかない:18.2%

・どの工程に無駄があるのか分からず、コスト削減が進まない:18.2%

・在庫が適正化されず、過剰在庫や欠品が発生しやすい:18.2%

・従業員のコスト意識が低い:18.2%

・外的コストの上昇に即時対応できない:9.1%

・ベテラン社員の経験やノウハウが共有されず、属人化している:4.5%

・営業部門と製造部門の間で、価格やコストに関する認識のズレがある:0.0%

・その他:4.5%

・特にない:9.1%

・わからない/答えられない:0.0%

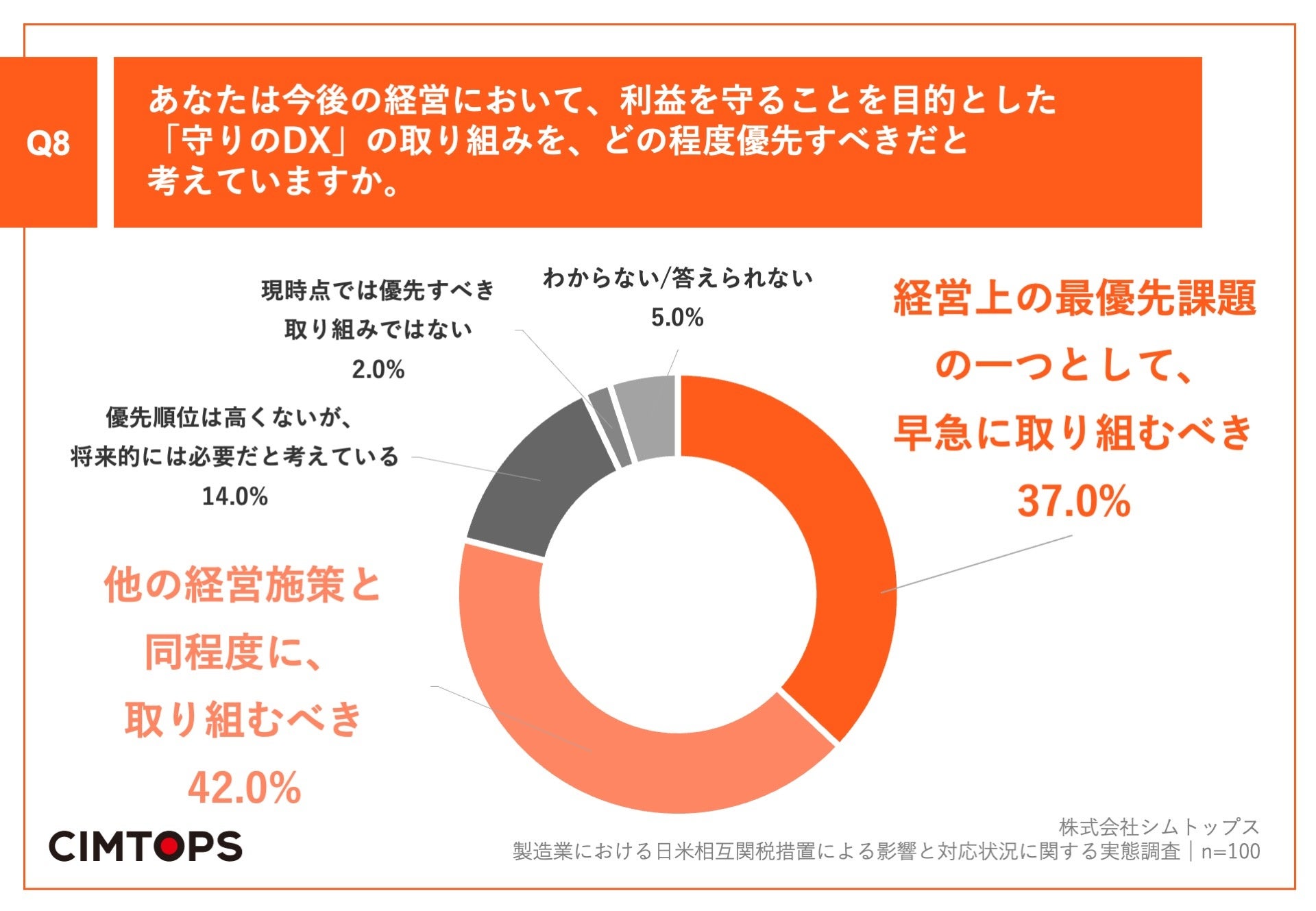

■今後の経営において、利益を守ることを目的とした「守りのDX」の取り組みについて、37.0%が「最優先課題として」、42.0%が「他の経営施策と同程度に」取り組むべきと回答

「Q8.あなたは今後の経営において、利益を守ることを目的とした「守りのDX」の取り組みを、どの程度優先すべきだと考えていますか。」(n=100)と質問したところ、「経営上の最優先課題の一つとして、早急に取り組むべき」が37.0%、「他の経営施策と同程度に、取り組むべき」が42.0%という回答となりました。

※「守りのDX」の定義

守りのDXとは、デジタル技術を活用して、社内の業務プロセスを見直す取り組みです。原価情報を含めた業務データをリアルタイムに可視化・分析することで、生産性の向上、無駄なコストの削減、リスクの管理を実現し、企業の競争力を高めます。

・経営上の最優先課題の一つとして、早急に取り組むべき:37.0%

・他の経営施策と同程度に、取り組むべき:42.0%

・優先順位は高くないが、将来的には必要だと考えている:14.0%

・現時点では優先すべき取り組みではない:2.0%

・わからない/答えられない:5.0%

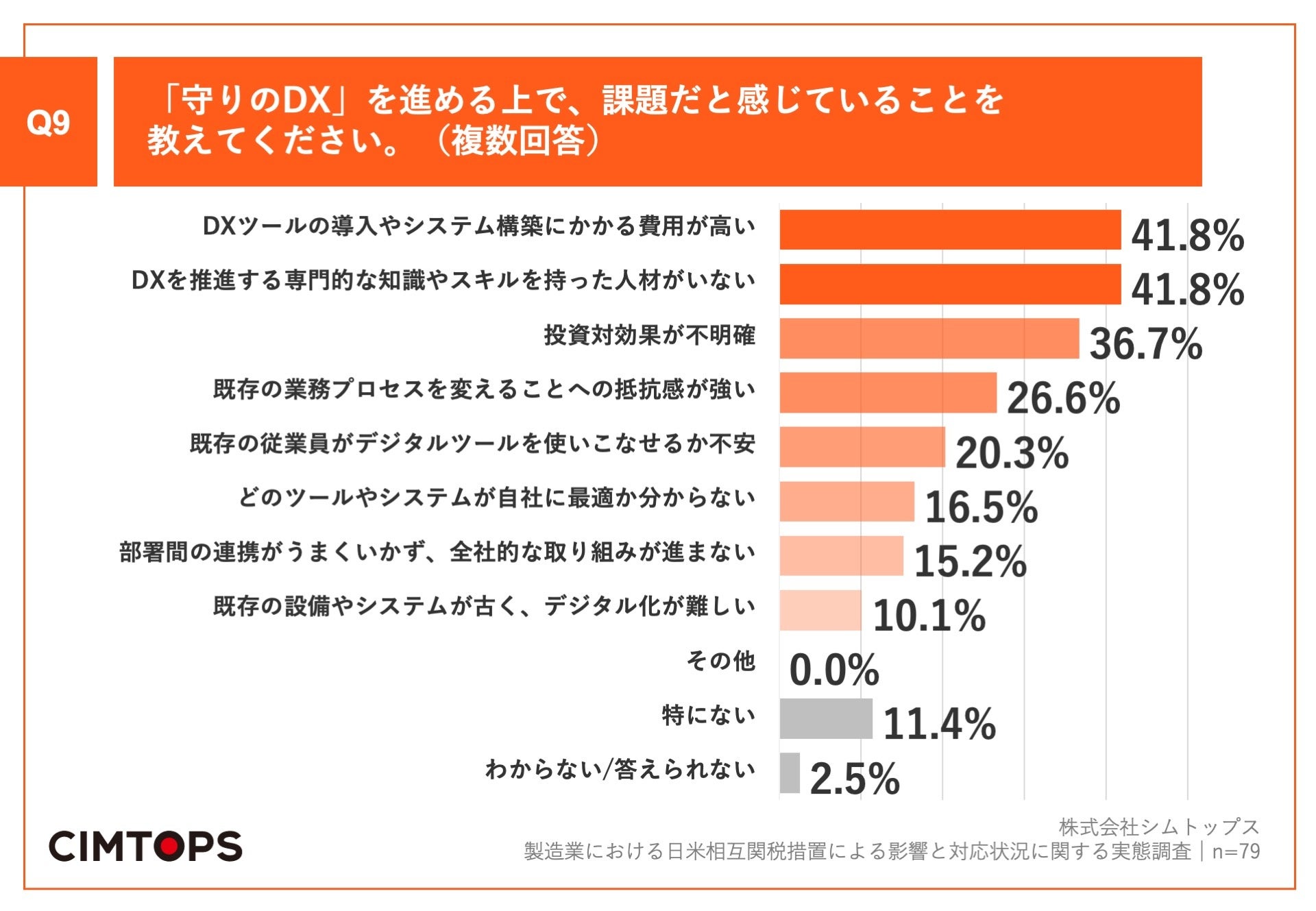

■『守りのDX』推進上の課題、「DXツールの導入やシステム構築にかかる費用が高い」や「DXを推進する専門的な知識やスキルを持った人材がいない」が上位

Q8で「経営上の最優先課題の一つとして、早急に取り組むべき」「他の経営施策と同程度に、取り組むべき」と回答した方に、「Q9.『守りのDX』を進める上で、課題だと感じていることを教えてください。(複数回答)」(n=79)と質問したところ、「DXツールの導入やシステム構築にかかる費用が高い」が41.8%、「DXを推進する専門的な知識やスキルを持った人材がいない」が41.8%、「投資対効果が不明確」が36.7%という回答となりました。

・DXツールの導入やシステム構築にかかる費用が高い:41.8%

・DXを推進する専門的な知識やスキルを持った人材がいない:41.8%

・投資対効果が不明確:36.7%

・既存の業務プロセスを変えることへの抵抗感が強い:26.6%

・既存の従業員がデジタルツールを使いこなせるか不安:20.3%

・どのツールやシステムが自社に最適か分からない:16.5%

・部署間の連携がうまくいかず、全社的な取り組みが進まない:15.2%

・既存の設備やシステムが古く、デジタル化が難しい:10.1%

・その他:0.0%

・特にない:11.4%

・わからない/答えられない:2.5%

■「社員のやる気」や「従来のやり方に固執する体質」などの声も

Q9で「特にない」「わからない/答えられない」以外を回答した方に、「Q10.Q9で回答した以外に、「守りのDX」を進める上で、課題だと感じていることがあれば、自由に教えてください。(自由回答)」(n=68)と質問したところ、「社員のやる気」や「従来のやり方に固執する体質」など41の回答を得ることができました。

<自由回答・一部抜粋>

-

社員のやる気。

-

利用イメージの自由な発想。

-

従来のやり方に固執する体質。

-

DX人財の育成。

-

DXの正確な効果測定、DXの展開業務の選定。

-

DXのシステム開発者が開発領域の業務をどのくらい理解しているかが課題。

-

組織横断的な取り組みの実践とPDCAサイクルの徹底。

■まとめ

今回は、製造業(従業員数300名以上)の経営者・役員100名を対象に、製造業における日米相互関税措置による影響と対応状況に関する実態調査を実施しました。

まず、日米相互関税15%の自社への影響について尋ねたところ、約6割が「深刻な影響」と認識していることが分かり、その対応策としては、「調達先の見直し・多様化」(50.8%)や「生産効率の改善・コスト削減強化」(45.8%)が上位に挙げられました。また、製造コストの把握・コントロールついては、84.0%が重要性を認識しています。さらに、原価情報については、78.0%がリアルタイムに状況を把握できており、「生産数量」(71.8%)や、「投入した材料」(69.2%)などの情報を活用し、「製造工程における非効率な作業や時間の特定・改善」(64.1%)や「歩留まり率の低い工程の特定・改善」(57.7%)などの分析・改善を実施しています。最後に、今後の経営における「守りのDX」については、約8割が「優先的/他の経営施策と同程度に取り組むべき」と考えており、課題としては「DXツールの導入やシステム構築にかかる費用が高い」と「DXを推進する専門的な知識やスキルを持った人材がいない」が同率(41.8%)で最も多く挙げられました。

今回の調査では、日米相互関税という外部環境の変化が製造業に大きな影響を与えており、多くの企業が調達戦略の見直しや生産効率の改善に取り組んでいることが明らかになりました。グローバルな経済環境が不確実性を増す中、約8割が既に原価情報のリアルタイム把握を進めている通り、企業の競争力維持に不可欠となっています。一方で、DX推進における費用や人材面での課題も浮き彫りになっていることから、製造業が持続的な成長を実現するためには、現場レベルでの情報管理を高度化し、データに基づいた迅速な意思決定を可能にする「守りのDX」への投資が重要となるでしょう。

本調査のダウンロードはこちら:https://application.i-reporter.jp/download.research15

■現場帳票の電子化なら「i-Reporter(アイレポーター)」

弊社では、4,000社21万⼈以上が利⽤する国内シェアNo.1現場帳票システム

「i-Reporter」の開発・販売を行っております。

i-Reporterを導入することで、現場データの収集・蓄積を実現しながら

-

月200分の書類整理がゼロ

-

分析時間を15⽇→2〜3分に短縮

-

月37.5時間の帳票管理削減

-

480時間/月の集計作業工数削減

-

転記作業を月30人時→5人時に削減(約5万円/月のコスト改善)

など、多様な改善効果を⽣み出します。

さらに「守りのDX」基盤としても活用されており、

①原価の見える化による現場の意識変化

備品に価格表示を組み込み、「価格が分かるから大事に使おう」というコスト意識改革を実現。備品に関する問い合わせ件数も激減。

②自律的なコスト管理

合算表示による費用把握で、現場が自主的に使用量を調整。

従来の感覚や勘頼りから、データドリブンな判断へシフト。

③リアルタイム原価把握による意思決定スピード向上

備品・在庫・修理費用を即時に把握可能。過去記録との突き合わせ不要で、価格設定や調達判断を迅速化。

システム連携で原価データを統合管理、長期保存・監査対応も強化

これにより、i-Reporterは「攻めの売上拡大」だけでなく、

企業利益を守る「守りのDX」を現場から実装する基盤ツールとして高く評価されています。

▼(機能例)日付入力

▼(機能例)写真撮影と指摘事項書き込み

▼(機能例)数値入力と閾値判定

▼(機能例)バーコード読み取り機能

i-Reporterの特徴

1. Excelベースのノーコードで簡単導入

既存のExcel帳票をそのままデジタル化できるため、プログラミング知識不要。ユーザーレビューで「敷居の低さ」が高く評価されるなど、現場作業者が直感的に利用できます。

2. リアルタイムデータ共有で工数削減を実現

現場入力データが即座にデジタル化され、月200分の書類整理がゼロ化、分析時間を15日→2〜3分に短縮。承認フローも7日→1日(最速1時間)に短縮し、データの2重入力を完全排除。

3. 豊富な連携機能で高度な自動化を実現

デジタルトルクレンチ、PLC、IoT機器、MotionBoard、Kintone、各種データベースなど、様々な外部機器やソフトウェアとの連携も可能。

4. 多様な入力方法で現場作業を効率化

写真・音声・バーコード・QRコード対応により、作業と入力の並行が可能。月37.5時間の帳票管理削減、作業時間分析を15日→2〜3分に短縮等様々な改善効果を生み出します。

5. 柔軟な導入形態で段階的拡張が可能

オンプレミス版とクラウド版の両方に対応し、5ユーザーから利用開始可能。4,000社21万人以上の導入実績を持ち、国内シェアNo.1の信頼性を提供。

詳しくはこちら:https://i-reporter.jp/

■株式会社シムトップスについて

会社名 :株式会社シムトップス

本社住所 :〒141-0021 東京都品川区上大崎2-25-2 新目黒東急ビル10階

代表者名 :代表取締役社長 水野 貴司

設立年月日:1991年10月1日

資本金 :1千6百5十万円

売上高 :20億8千7百万円(2024年度売上)

従業員数 :計85名(2025年4月末時点)

<事業内容>

■個別受注生産向け生産スケジューラ、生産管理システムDIRECTORの開発/販売

■ノーコード現場帳票ペーパーレス ソリューション i-Reporterの開発/販売

■各種i-Repoファミリー製品・サービスの開発/販売

■BOPプロセスエディタ MPPCreatorの開発/販売

シムトップスは、1991年に国産生産スケジューラ専門会社の草分けとして誕生しました。

多くのお客様での生産スケジューリングや工程管理システムの構築、運用を通して得たノウハウを製品にフィードバックしながら、製造現場で使える生産スケジューラ、工程管理システム、IoTデータ収集ソリューション、「現場帳票」の電子化システムなどのパッケージ製品を開発し、お客様の現場DXを支援致します。

■企業サイト|https://www.cimtops.co.jp/

■アイレポちゃん(企業公式キャラクター)X(旧Twitter)アカウント|

https://x.com/i_reporter_jp

■株式会社シムトップス 公式Facebookアカウント|

https://www.facebook.com/profile.php?id=61550755513117

※富士キメラ総研 2024年8月8日発刊

業種別IT投資/デジタルソリューション市場 2024年版

I-2 現場帳票ペーパーレス化ソリューション 市場占有率48.6%

(2023年度のベンダーシェア・数量)