株式会社ベター・プレイス

「福祉はぐくみ企業年金基金」(以下、「はぐくみ企業年金」)を中心に、企業年金・退職金制度の導入・設計をサポートする株式会社ベター・プレイス(本社:東京都新宿区、代表取締役社長:森本 新士、https://bpcom.jp/、以下、ベター・プレイス)は、10月17日の「貯蓄の日」を前に、2025年9月、全国の20~50代の働く男女を対象に「貯蓄と借入れに関するアンケート」を実施いたしました。

■調査の狙い・背景

現在、日本の金融資産ゼロ世帯は28%に達している*¹というデータがあります。10月17日の「貯蓄の日」に向けて、資産をつくる「貯蓄」の実態と、お金を手に入れる手段のひとつとしての「借入れ」について調査し、お金に対する意識について再確認するきっかけとなればと考えました。

当社が普及推進する「はぐくみ企業年金」も資産形成手段のひとつです。私たちはこれからも、「はぐくみ企業年金」を通して多くの人の資産形成をサポートするため邁進してまいります。

*¹ 出所:金融広報中央委員会「家計の金融行動に関する世論調査[総世帯]令和5年」

■調査結果

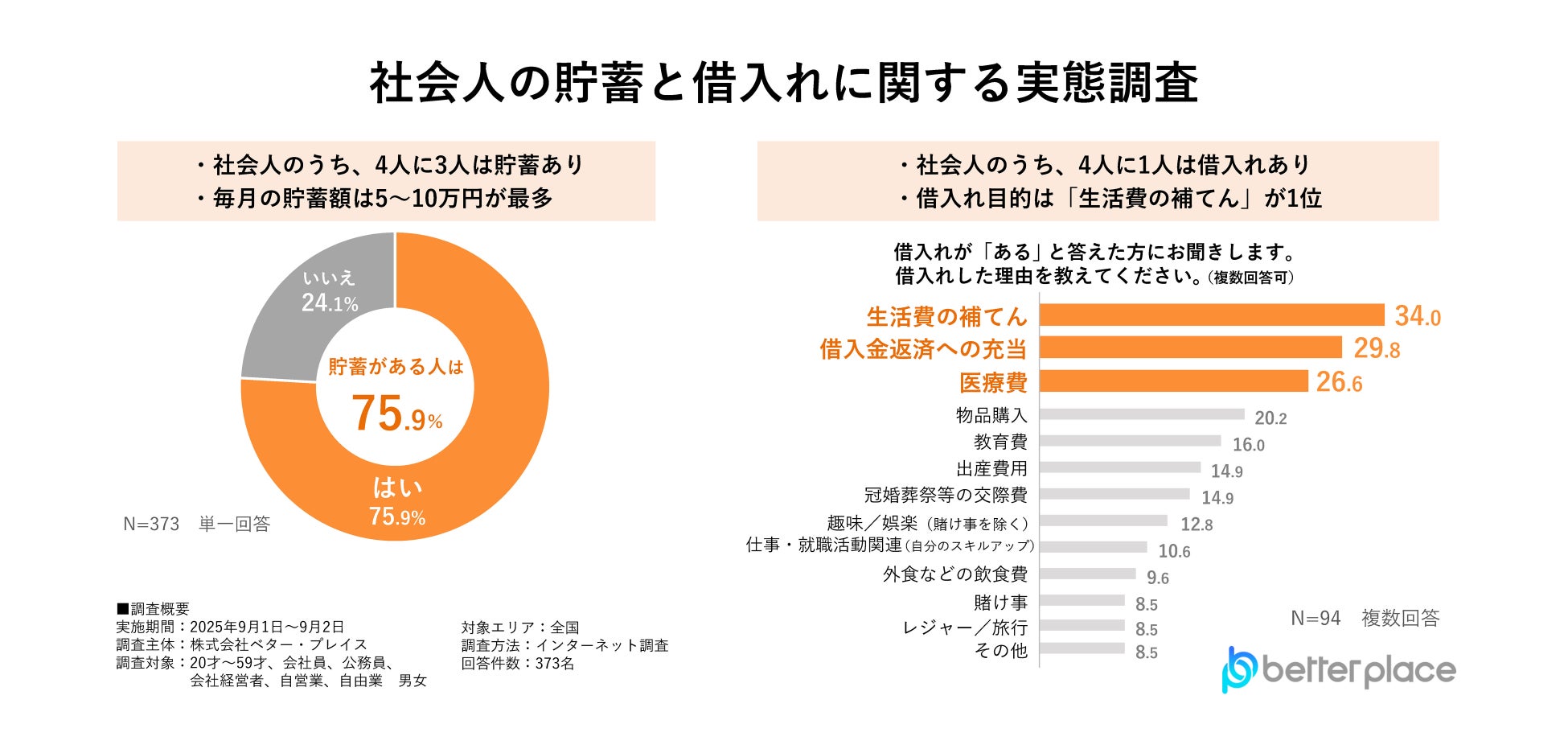

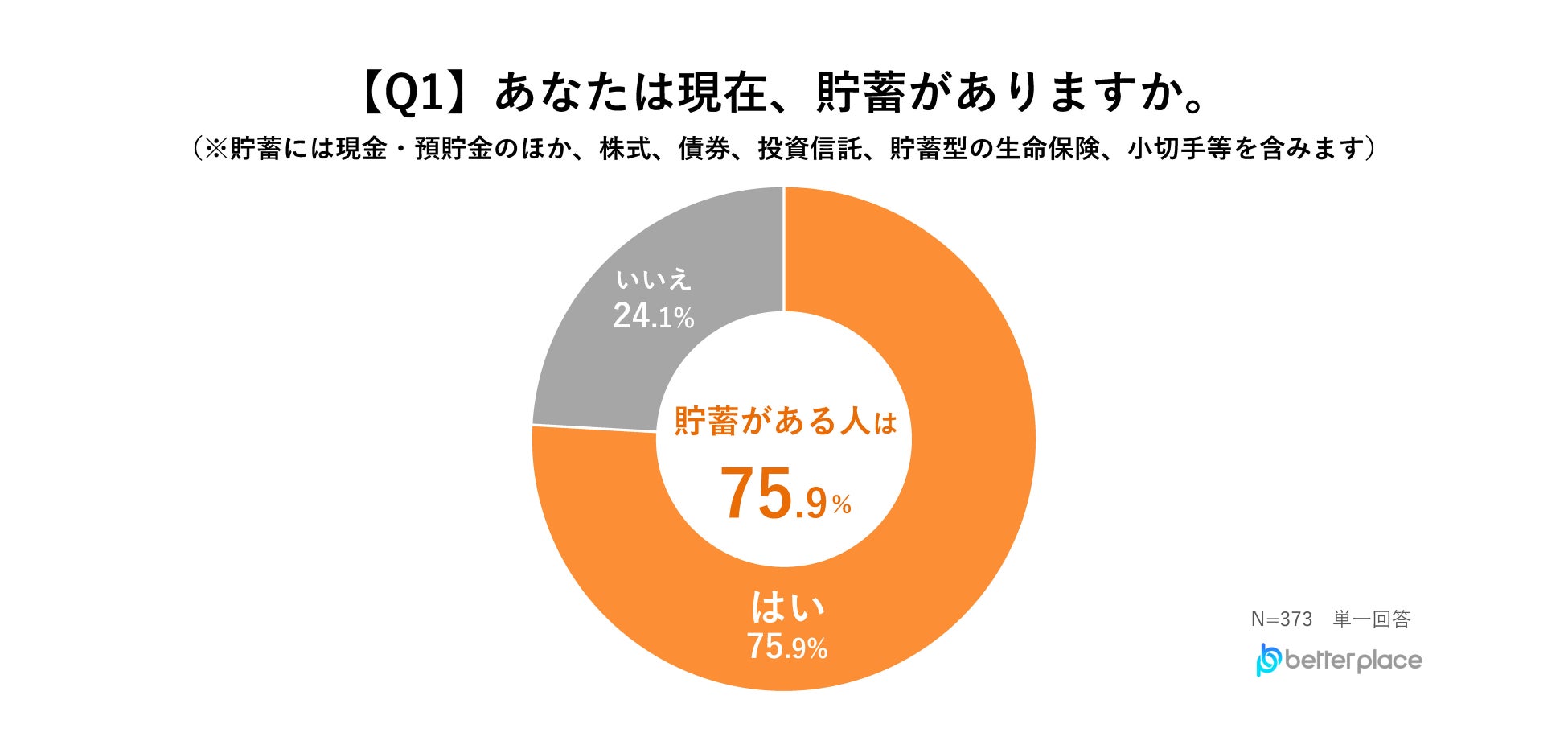

貯蓄がある人は75.9%。4人のうち3人は貯蓄ありと回答

「あなたは現在、貯蓄がありますか。」と質問したところ、「はい」と答えた人は75.9%と、4人に3人は貯蓄があることがわかりました。

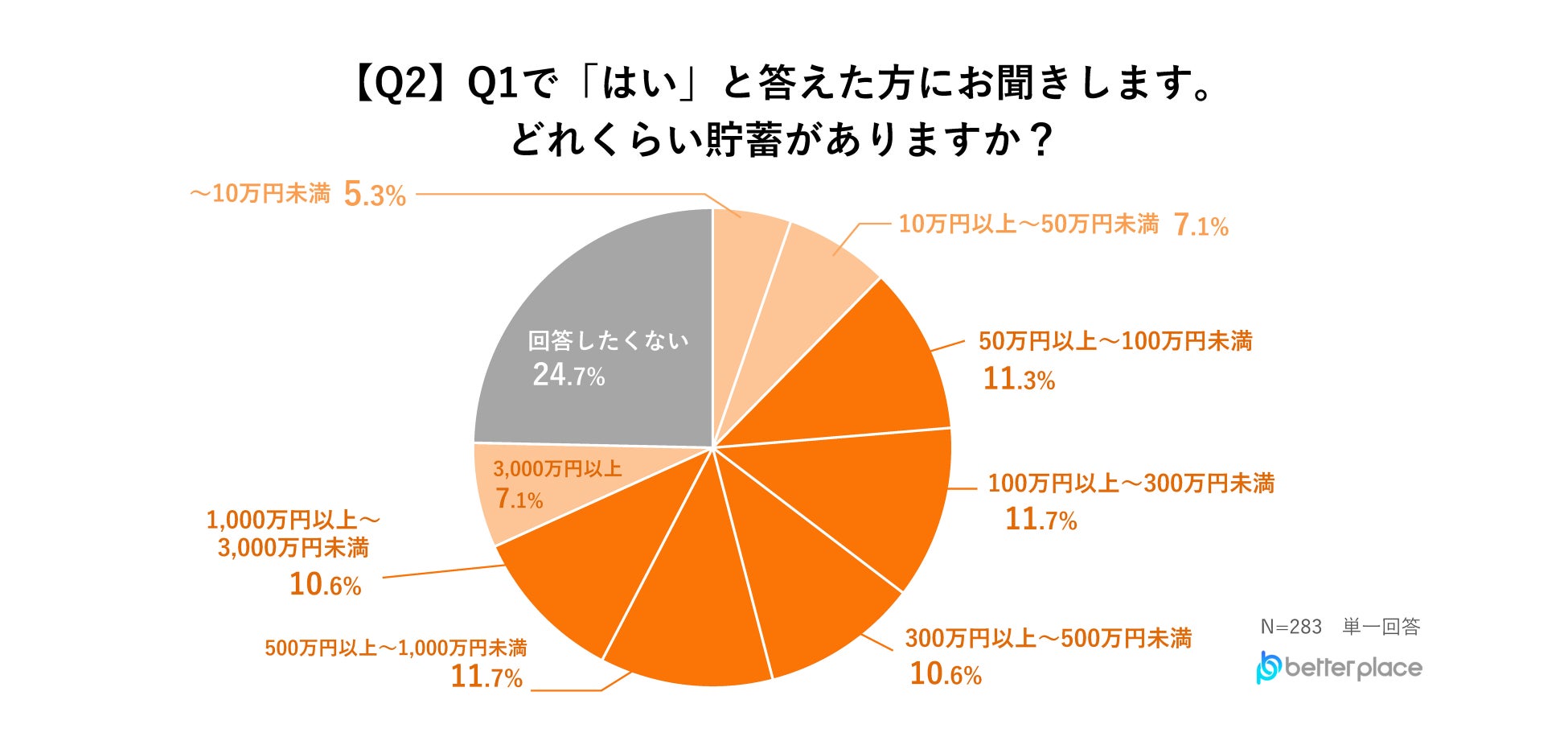

貯蓄額は50万円~3,000万円と幅広い結果に

貯蓄があると答えた人に、貯蓄の金額を聞いたところ、「50万円以上〜100万円未満」 が11.3%、「100万円以上〜300万円未満」が 11.7%、「300万円以上〜500万円未満」が 10.6%、「500万円以上〜1,000万円未満」が11.7%、「1,000万円以上〜3,000万円未満」が 10.6%と、幅広い結果となりました。

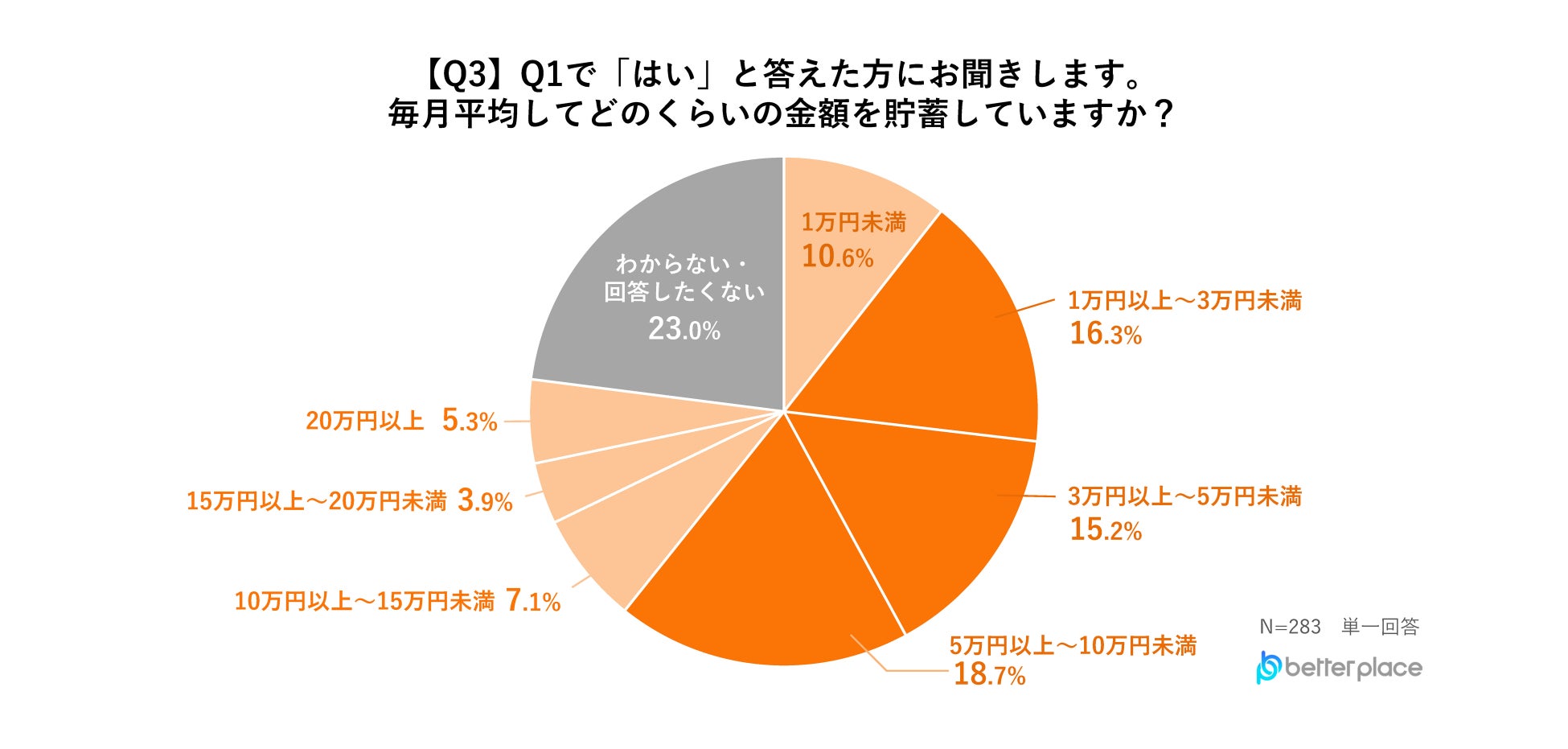

貯蓄額の平均は毎月5~10万円が最多

貯蓄があると答えた人に、毎月平均してどのくらいの金額を貯蓄しているかを聞いたところ、「5万円以上~10万円未満」と回答した人が 18.7%で1位、次いで「1万円以上~3万円未満」が16.3%、「3万円以上~5万円未満」が15.2%という結果となりました。

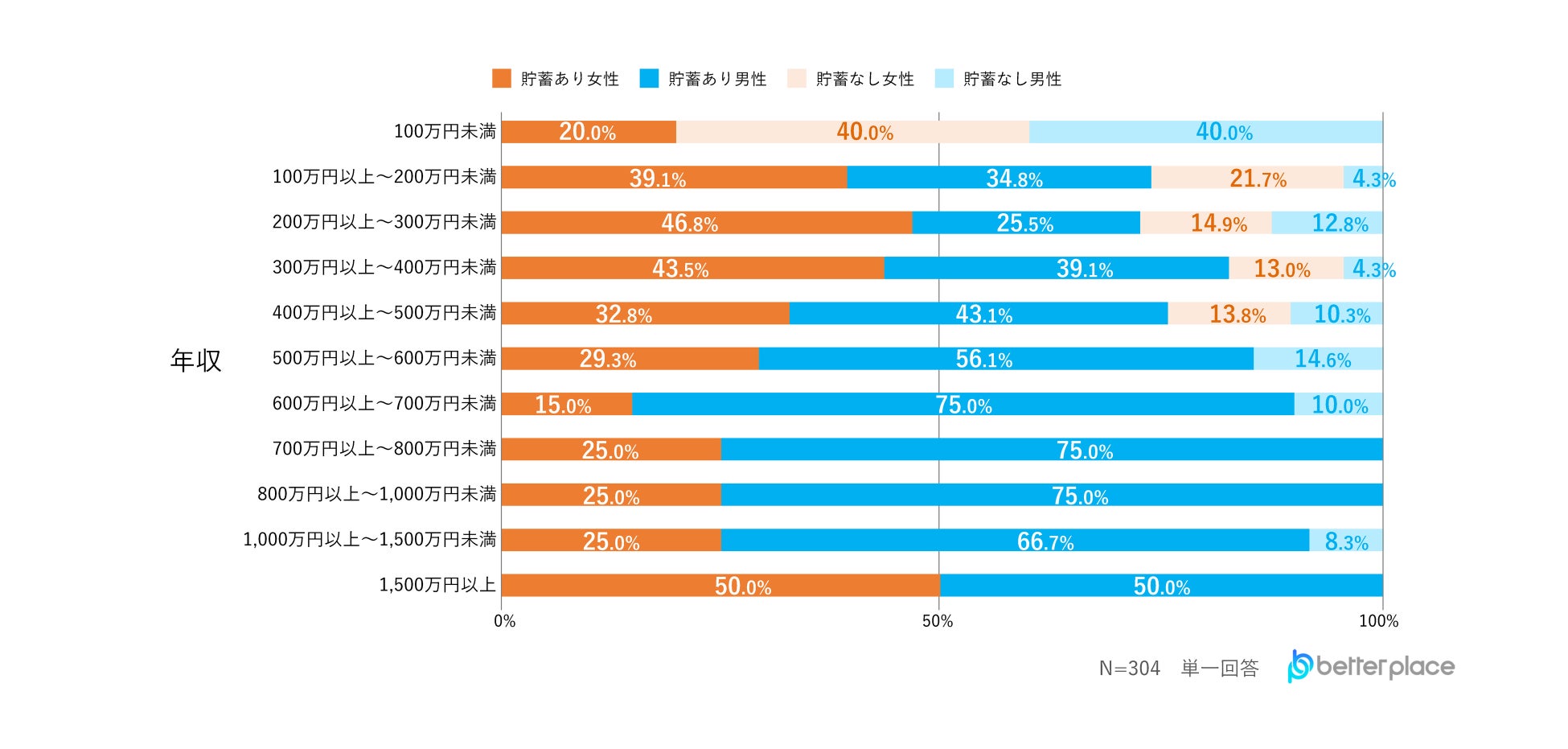

平均的な年収層でも7〜8割が「貯蓄あり」と回答

貯蓄の有無を年収別に見ると、日本の平均年収(約460万円)*²と同等、またはそれを下回る200万円以上〜500万円未満の層でも、男女ともに7〜8割が「貯蓄あり」と回答しており、平均的な年収水準で堅実に貯蓄を行う人が多いことが明らかになりました。

*² 出所:国税庁「民間給与実態統計調査」https://www.nta.go.jp/information/release/kokuzeicho/2024/minkan_2024/pdf/01.pdf

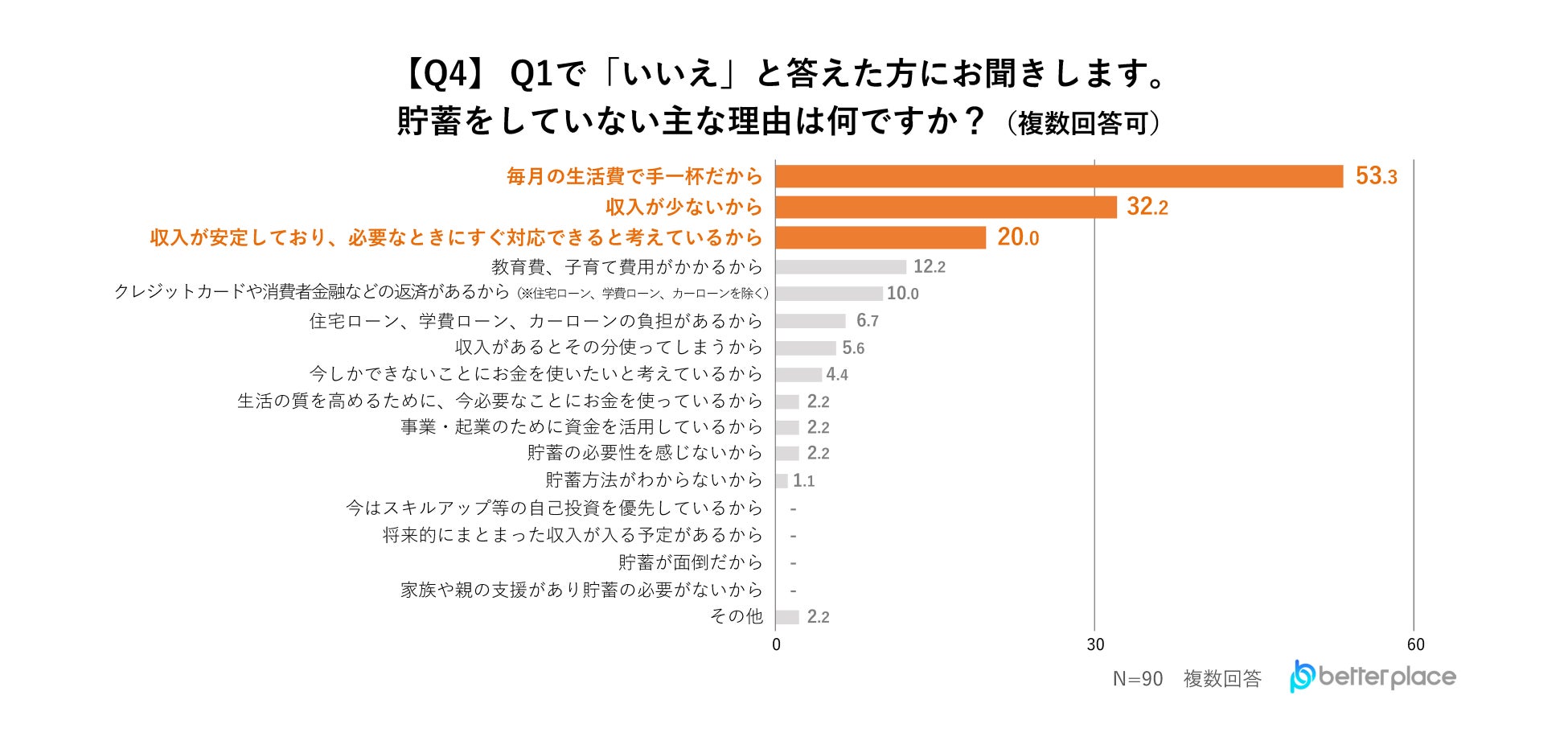

貯蓄がない理由は、「毎月の生活費で手一杯だから」が半数以上

貯蓄がないと答えた人に、貯蓄をしていない理由を聞いたところ、「毎月の生活費で手一杯だから」と回答した人が53.3%で1位、次いで「収入が少ないから」が32.2%、「収入が安定しており、必要なときにすぐ対応できると考えているから」が20.0%という結果となりました。

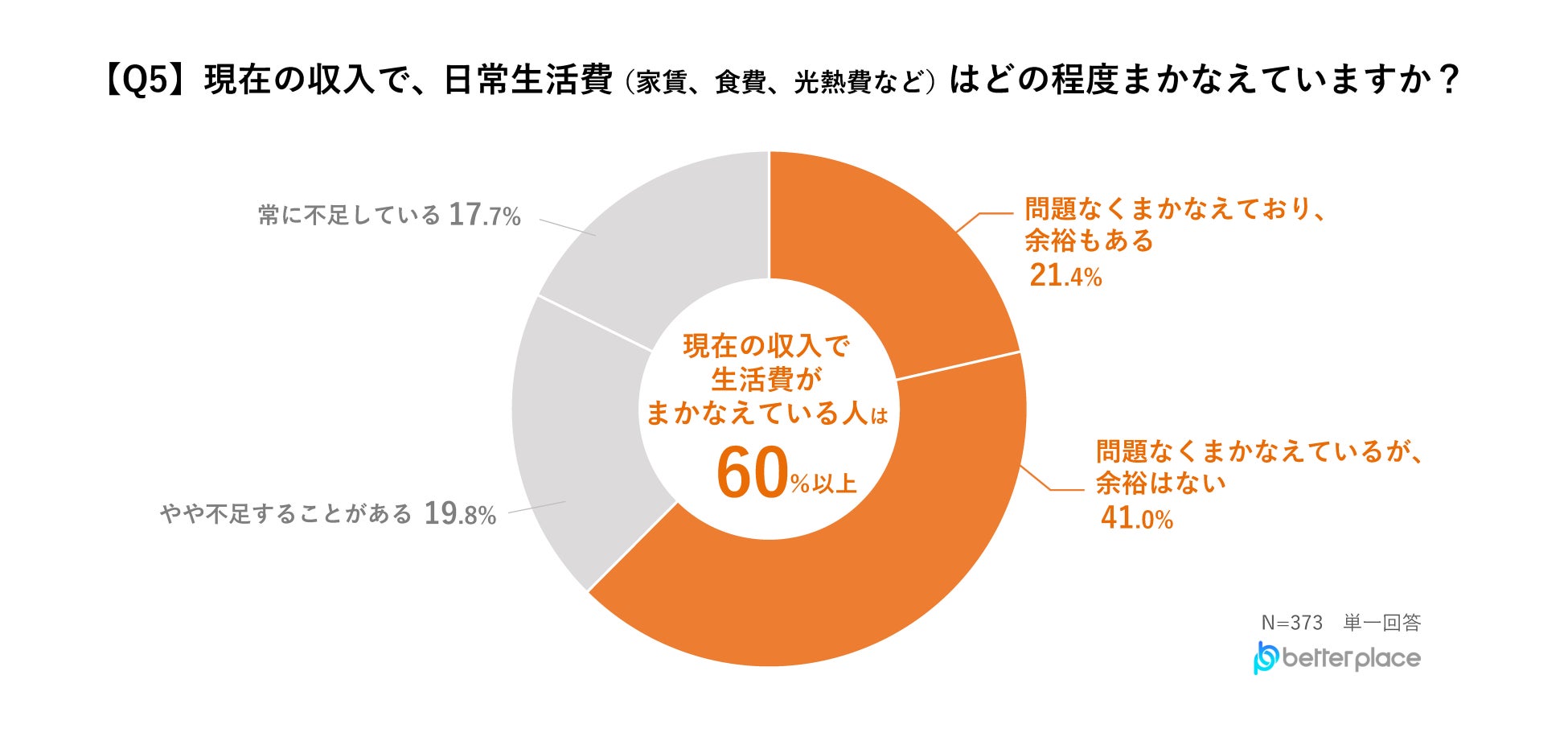

現在の収入で日常生活費をまかなえているが、余裕はないと回答した人が41.0%

現在の収入で日常の生活費がまかなえているか聞いたところ、「問題なくまかなえているが、余裕はない」と回答した人が 41.0%で1位、次いで「問題なくまかなえており、余裕もある」が 21.4%、「やや不足することがある」が19.8%、「常に不足している」が17.7%という結果となりました。

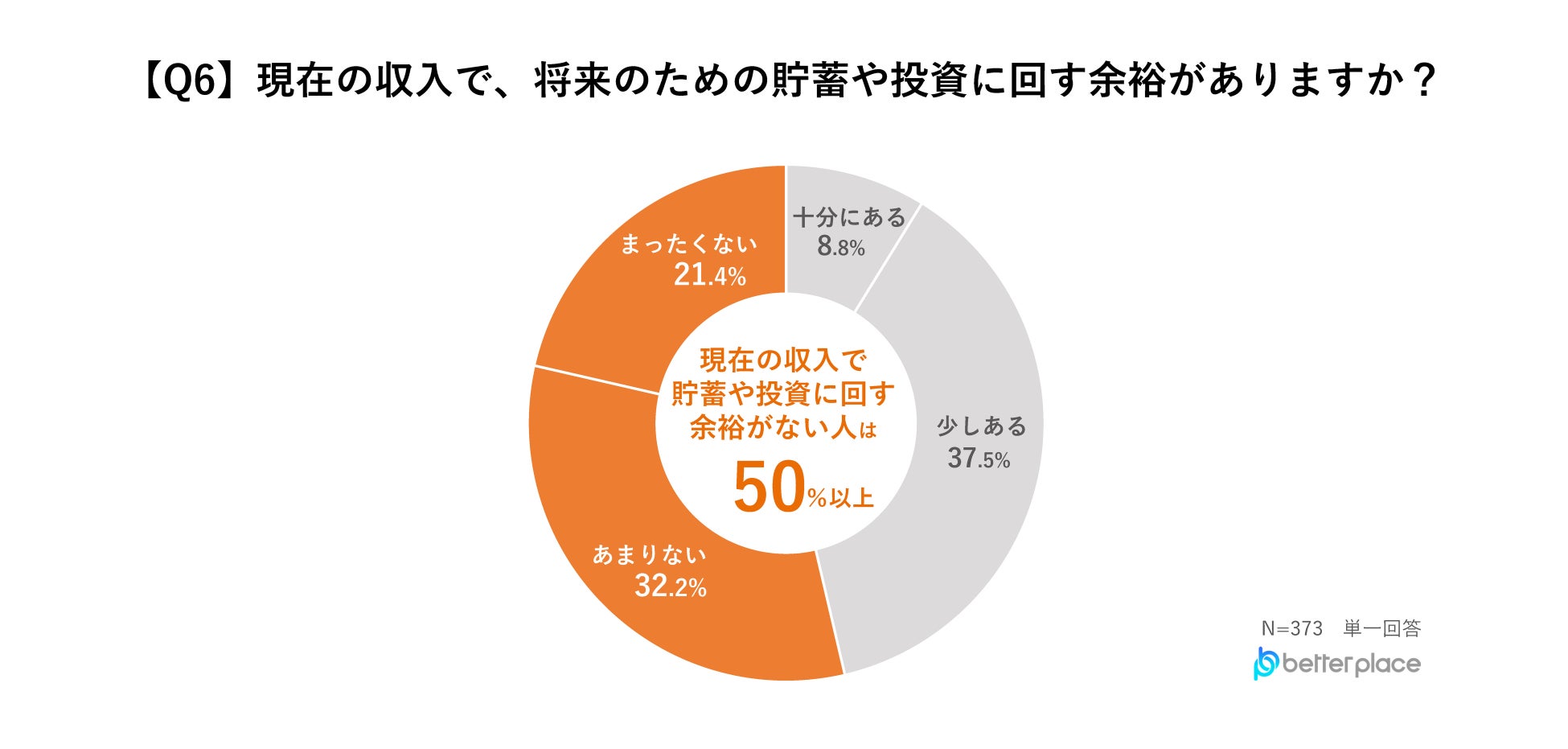

半数以上が、将来のための貯蓄や投資に回す余裕がないと回答

現在の収入で、将来のための貯蓄や投資に回す余裕があるか聞いたところ、「あまりない」と回答した人が32.2%、「まったくない」と回答した人が21.4%と、半数以上の人に将来のための貯蓄や投資をする余裕がないことがわかりました。

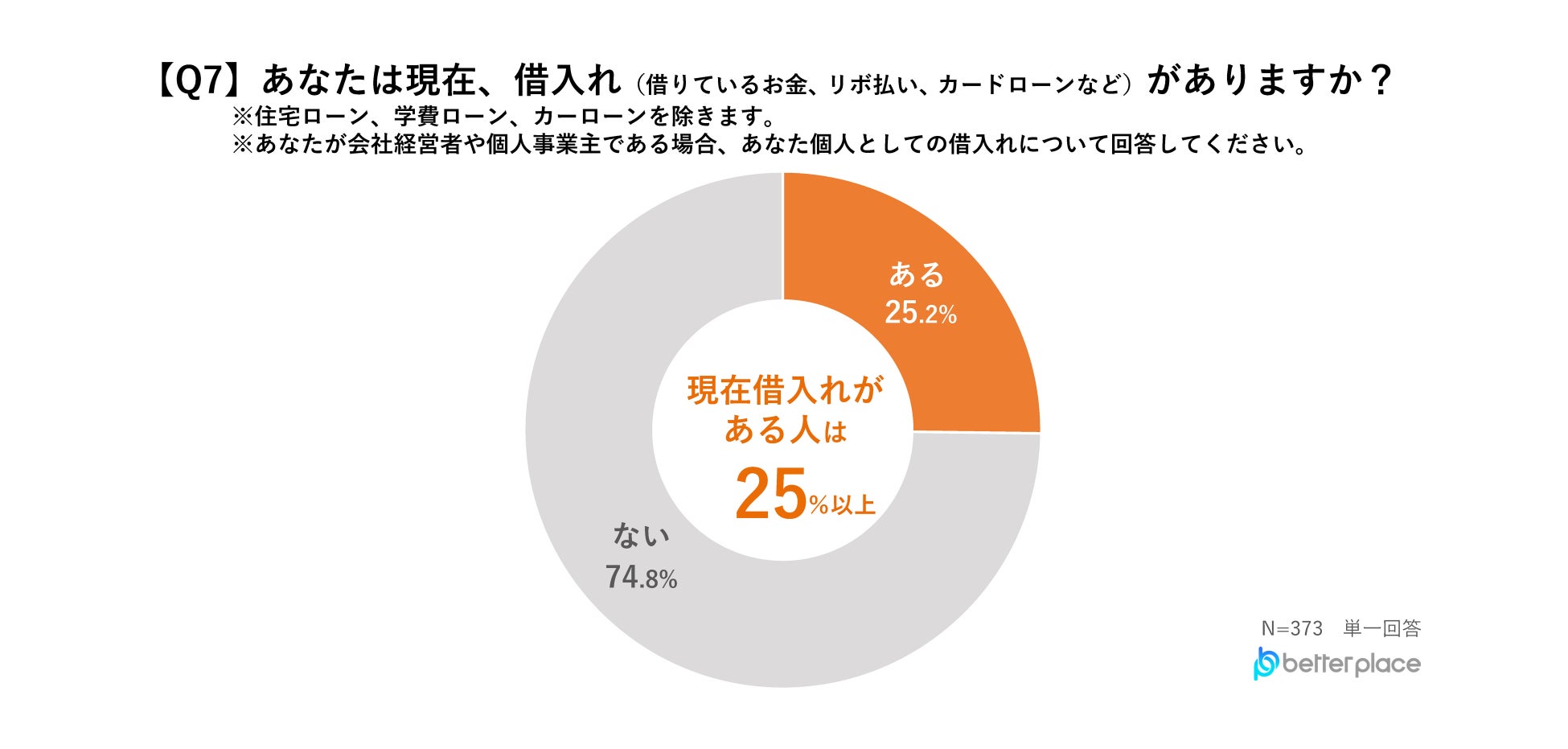

4人に1人が借入れありと回答

現在借入れ(借りているお金、リボ払い、カードローンなど)があるか聞いたところ、「ある」25.2%、と4人に1人が借入れをしていることがわかりました。

※住宅ローン、学費ローン、カーローンを除く

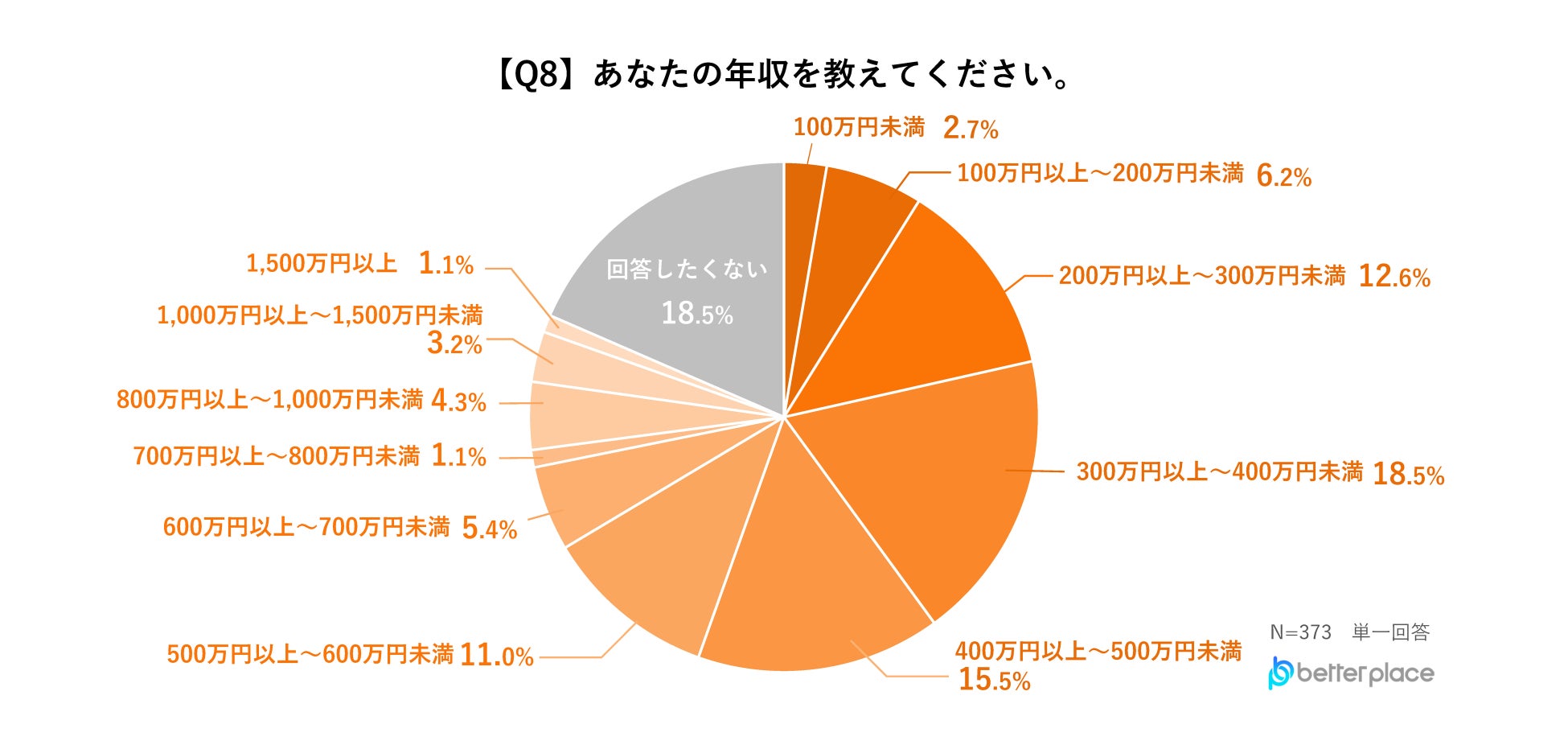

年収の分布

現在の年収を聞いたところ、「300万円~400万円」と回答した人が18.5%で1位、次いで「400万円~500万円」が15.5%、「200万円~300万円」が12.6%という結果となりました。

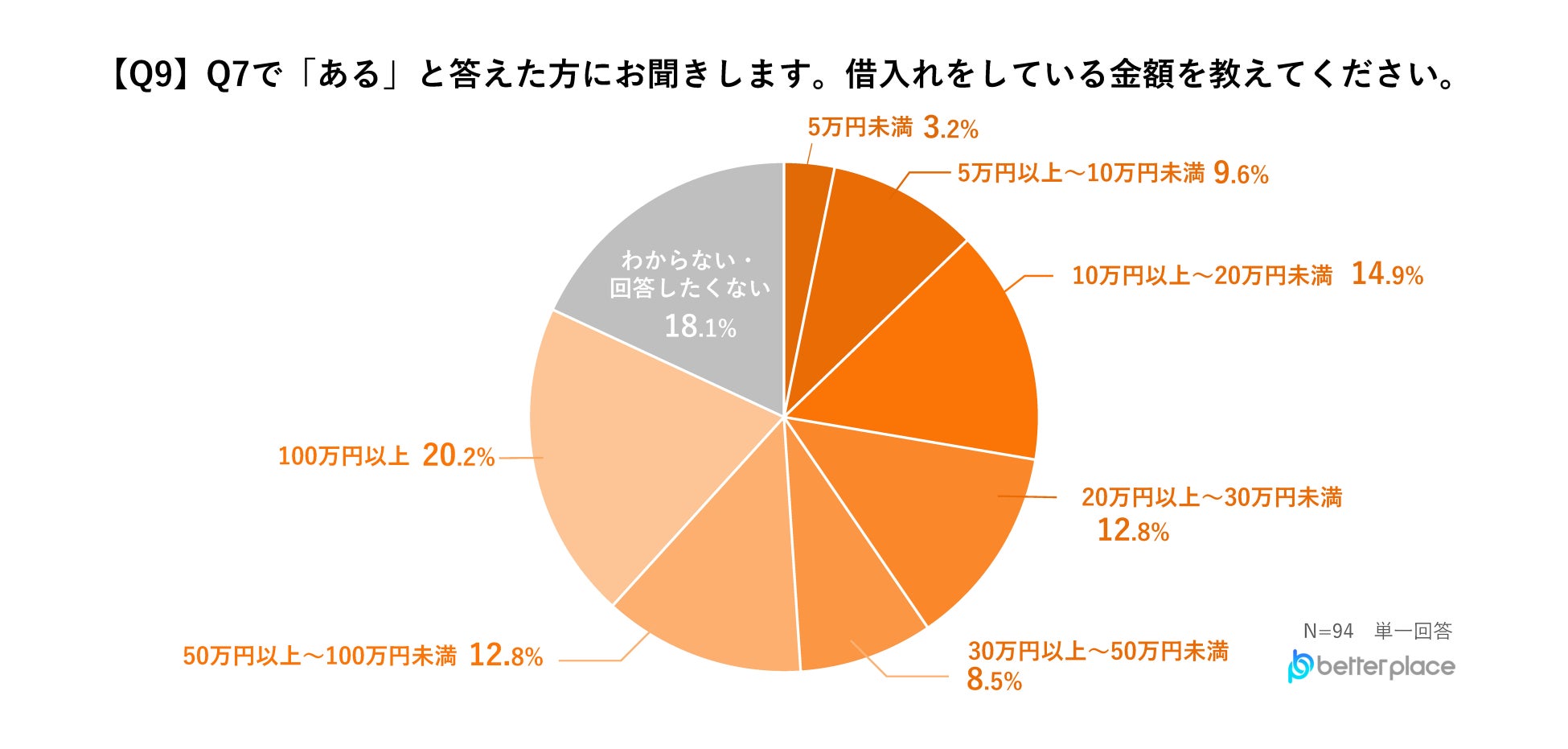

借入れの額は100万円以上が最多

借入れをしている人に借入金額を聞いたところ、「100万円以上」が20.2%と最も多い結果となりました。

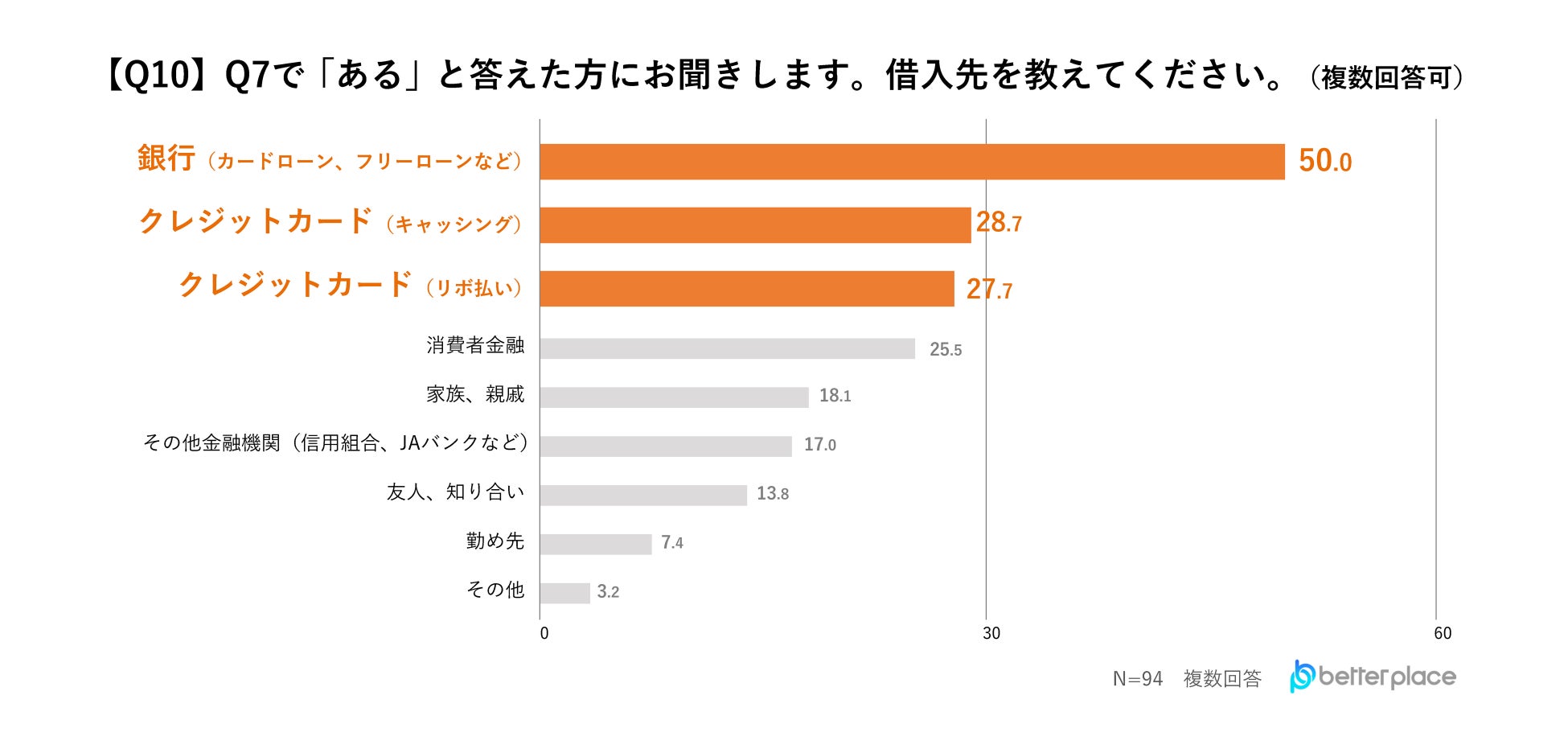

借入先は、銀行(カードローン、フリーローンなど)が半数以上

借入れがあると答えた人に借入先を聞いたところ、「銀行(カードローン、フリーローンなど)」と回答した人が50.0%で1位、次いで「クレジットカード(キャッシング)」が28.7%、「クレジットカード(リボ払い)」が27.7%という結果となりました。

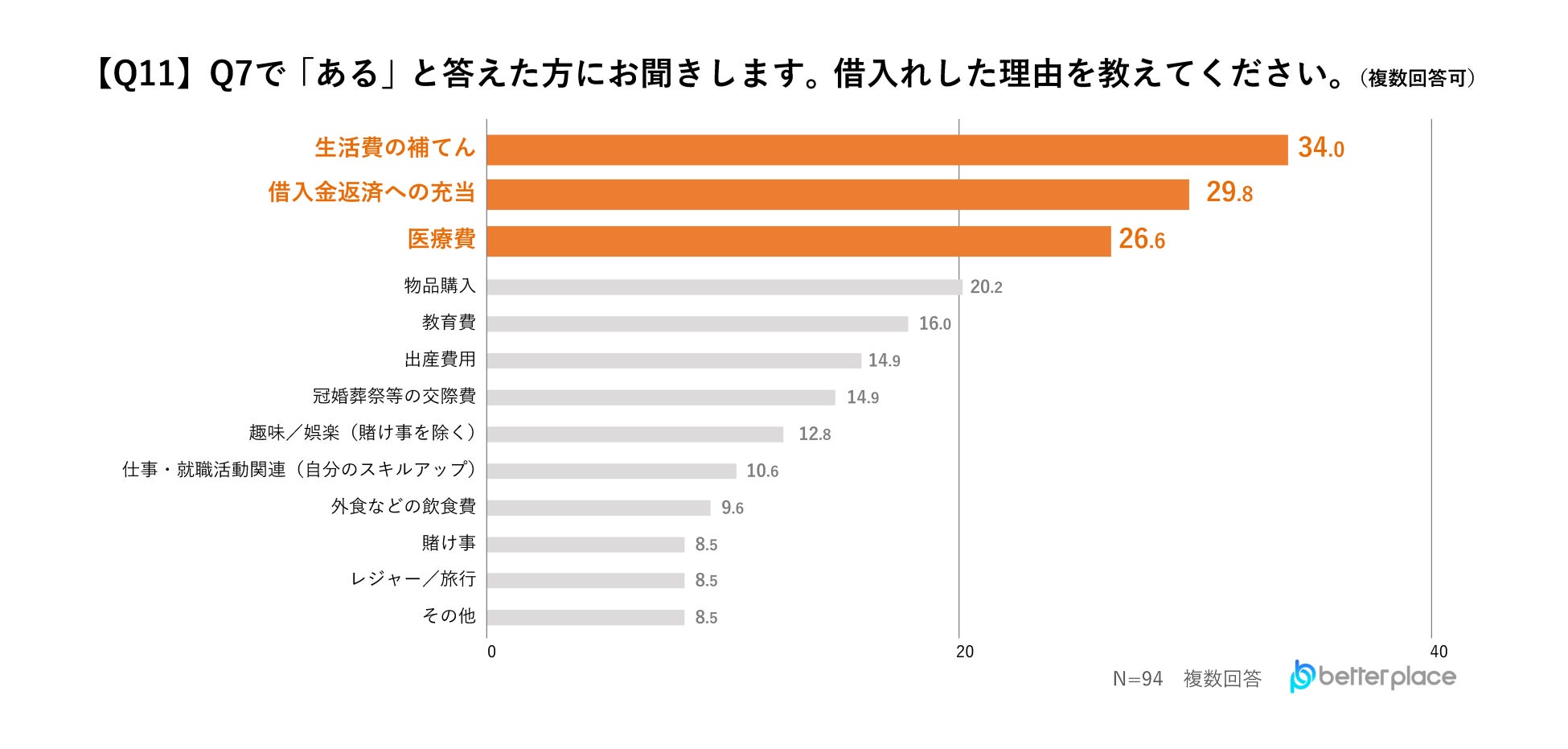

借入れした理由は、「生活費の補てん」が1位、「借入金返済への充当」が2位

借入れがあると答えた人にその理由を聞いたところ、「生活費の補てん」と回答した人が34.0%と最も多く、次いで「借入金返済への充当」が29.8%、「医療費」が26.6%という結果となりました。

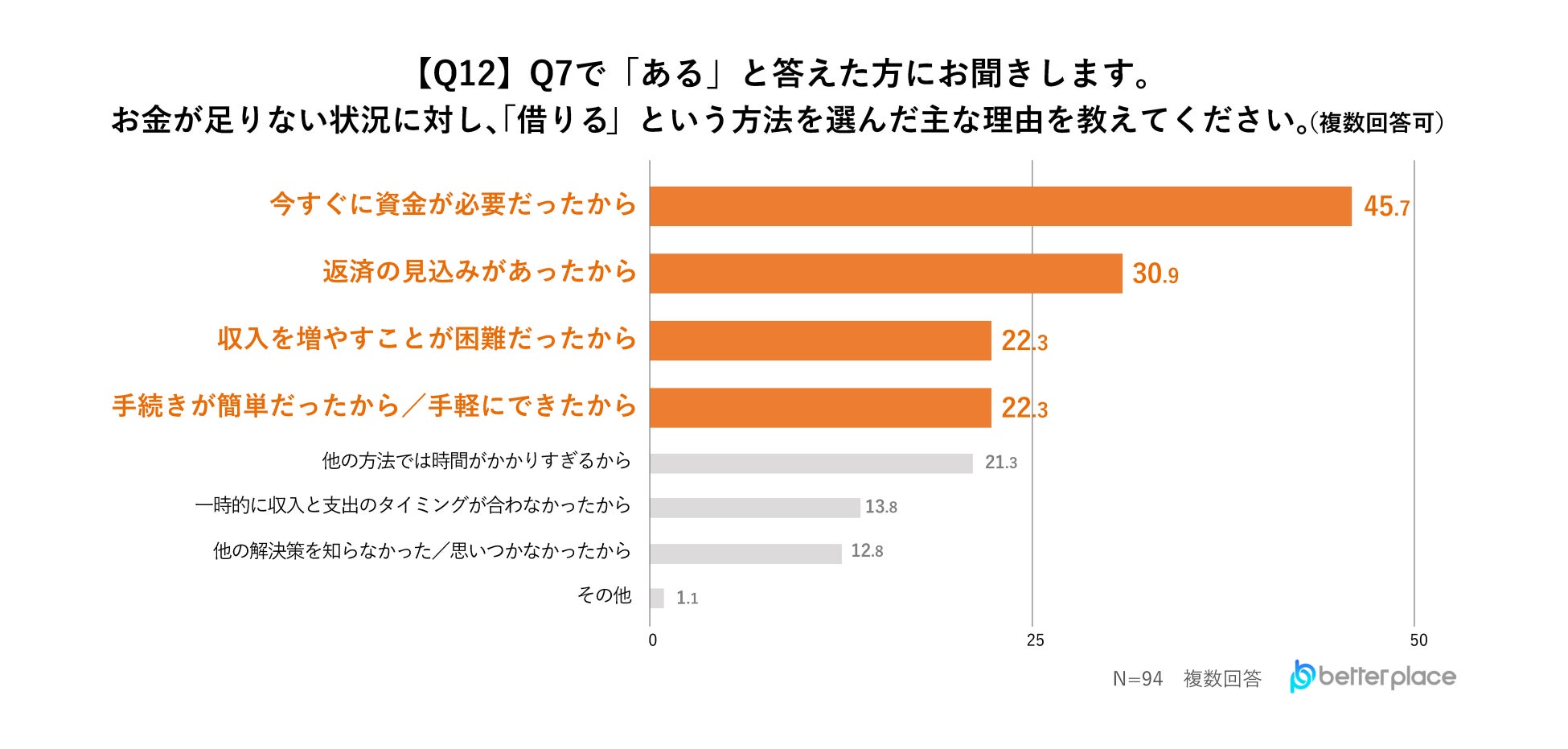

お金が足りない時に「借りる」という方法を選んだ理由は、「今すぐに資金が必要だったから」が1位

借入れがあると答えた人に、お金が足りない状況に対し「借りる」という方法を選んだ理由を聞いたところ、「今すぐに資金が必要だったから」と回答した人が45.7%と最も多く、次いで「返済の見込みがあったから」が30.9%、「収入を増やすことが困難だったから」が22.3%、「手続きが簡単だったから/手軽にできたから」が22.3%という結果となりました。

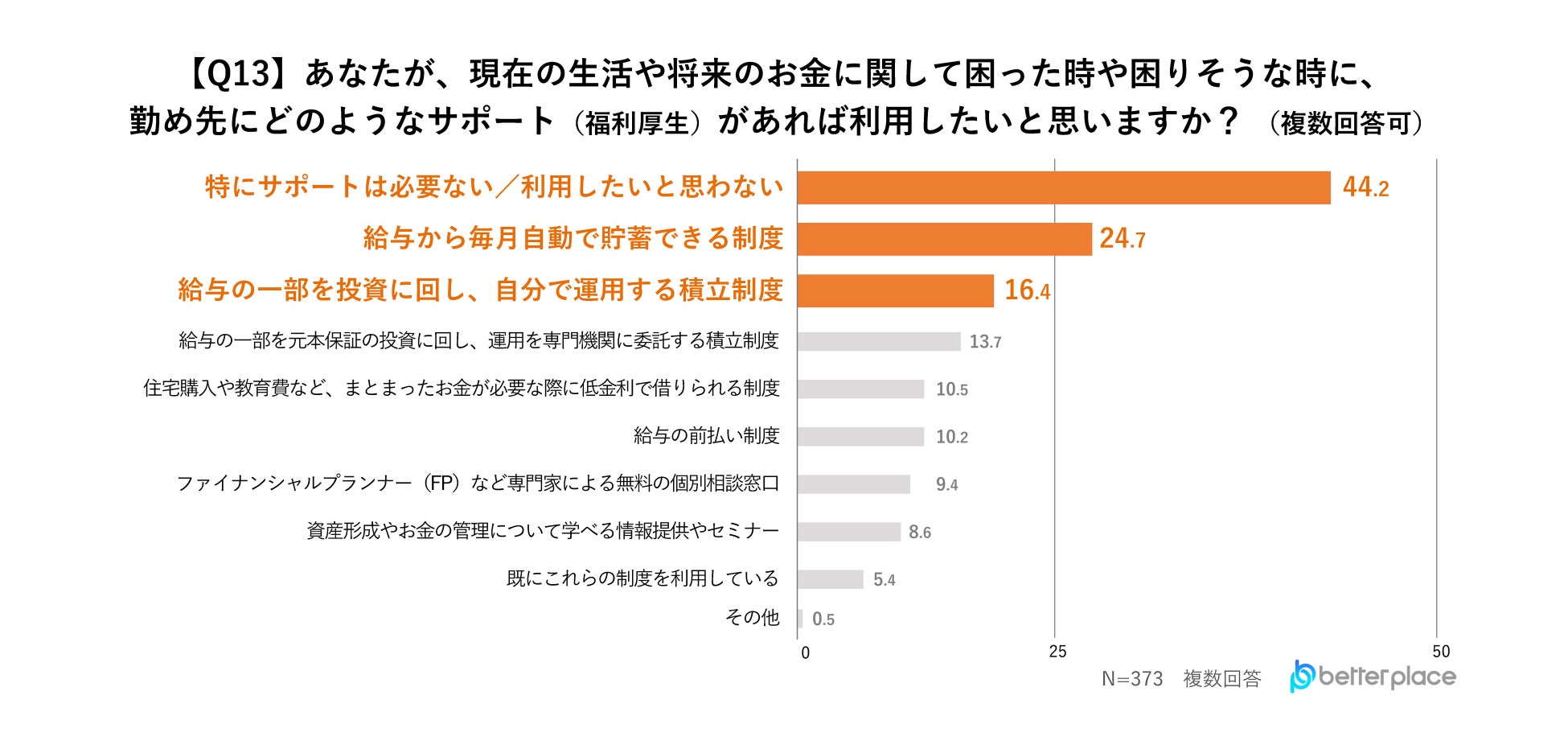

勤め先の、お金のサポート(福利厚生)を必要としない人と回答した人が最多

勤め先に、どのようなお金のサポートがあれば利用したいか聞いたところ、「特にサポートは必要ない/利用したいと思わない」と回答した人が44.2%と最も多い結果となりました。一方、お金のサポート(福利厚生)を利用したいと答えた人で多かったのは「給与から毎月自動で貯蓄できる制度」が24.7%で1位、次いで「給与の一部を投資に回し、自分で運用する積立制度」が16.4%という結果となりました。

■本調査に関する当社代表 森本のコメント

今回の調査では、4人に3人が貯蓄をする一方、4人に1人は貯蓄がないという二極化が明らかになりました。収入が平均より少ない層でも将来不安から堅実に貯蓄する「生活防衛」の意識が見られる一方で、半数以上は将来のための貯蓄や投資に回す余裕がないと回答しています。この状況に対しては、賃上げ等の企業による従業員の生活基盤の安定化と、個人の主体的な資産形成の両方が重要です。

しかし、一方で4割超が企業の金銭的サポートを「不要」と回答しており、企業年金制度のような非常に効果的な福利厚生策が従業員に十分に理解・活用されていないという課題も浮き彫りになりました。ベター・プレイスでは導入企業様における企業年金制度の整備だけでなく、活用方法を正しくお伝えし、将来の資産形成へのお手伝いに引き続き取り組んでまいります。

■調査概要

実施期間:2025年9月1日~9月2日

調査主体:株式会社ベター・プレイス

調査対象:20才~59才、会社員、公務員、会社経営者、自営業、自由業、 男女

対象エリア:全国

調査方法:インターネット調査

回答件数:373名

※本調査結果の二次利用は「出典元:ベター・プレイス調べ」とご記載の上、ご使用をお願いいたします。

■「はぐくみ企業年金」について

現在我が国は、人口減少と超高齢化による「就労人口の減少」が進み、慢性的な人手不足の現状があります。また、若年労働者が企業を退職する理由は経済的な理由が最多*³であり、働く世代の老後の不安の第一位は「お金」*⁴となっています。

勤務する企業規模や居住する地域によって生じている経済格差、これは将来の資産形成、老後資金にも大きく影響しています。私たちは、主に中小企業とそこで働く方を支えるため、企業にも従業員にもメリットがある企業年金制度「はぐくみ企業年金」の導入を推進しています。

「はぐくみ企業年金」は厚生年金被保険者であれば、従業員(非正規雇用含む)でも役員でも加入可能な確定給付企業年金(DB)で、事業主側はコストを抑えながら企業年金・退職金制度を構築することができます。企業年金・退職金制度の充実が従業員満足度向上・離職率低下につながったというお声もいただいており、特に人手不足が深刻化している中小企業や福祉業界において、従業員に安心して働いてもらうための「お金の福利厚生」としてご好評いただいています。

従業員側のメリットには、難しい投資の知識が不要で、元本が保証*⁵されていることがあげられます。また、原則60歳以上にならないと受け取りができない企業型DC(企業型確定拠出年金)やiDeCo(個人型確定拠出年金)に比べて、高齢期の資産形成を目的とした積み立てが基本となる点は同じですが、年金として受け取るのではなく退職時や休職時、育児・介護休業時にも受け取る選択が可能なため、育児や介護を将来に控える従業員から厚い支持を集めています。

現在、導入法人の96%が従業員300名以下の中小規模法人*⁶で、約4割の法人が福祉・医療・教育関連*⁷となっています。

*⁵運用実績により不足が生じた場合は、事業主が不足分を補てんします。

サービス紹介サイトURL:https://bpcom.jp/hagukumikikin/

(出所)

*³厚生労働省 令和5年若年者雇用実態調査の概況

https://www.mhlw.go.jp/toukei/list/dl/4-21c-jyakunenkoyou-r05_gaikyou.pdf

*⁴金融庁 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」2019年6月

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603.html

*⁶厚生年金被保険者数記録のある2018年4月~2024年9月現在までに導入した2,849法人が対象

*⁷2018年4月~2024年9月現在までの実績

※事業所・加入者数:2025年6月末時点

※平均本人掛金:2024年9月末時点

※平均加入率算出根拠

期間:直近1年(2023年10月~2024年9月)の導入法人(1,602法人/1,665事業所)

加入率:実加入者数/対象者数(被保険者数のうち加入できると判断された人数)

■株式会社ベター・プレイス

私たちは「ビジネスを通じて、子育て世代と子どもたちが希望を持てる社会をつくる。」という企業理念を掲げ、富裕層ではない一般の人たちが「お金の心配なく」「自分らしく働ける」社会を目指しています。

中小企業従業員やエッセンシャルワーカーの多くは、世の中を支える大切な仕事をしているにもかかわらず、大企業で働く人々と比べて所得水準が高くありません。また、勤務先に企業年金・退職金制度が設けられていないことが多いため、その恩恵を十分に享受できていません。

将来のお金の心配を抱えることは、QOL(クオリティ・オブ・ライフ)の低下や、子どもを望んでも安心して生み育てることができない心理状態につながります。

将来への「希望格差」― ベター・プレイスは、この課題を解決するために事業活動を行っています。

<主なサービス>

企業年金DXシステム「はぐONE」の提供

「福祉はぐくみ企業年金基金」企業年金・退職金制度導入設計・サポート

企業型確定拠出年金導入設計・サポート

<会社概要>

会社名:株式会社ベター・プレイス

所在地:東京都新宿区市谷本村町1-1 住友市ヶ谷ビル15F

代表者:代表取締役社長 森本 新士、 代表取締役COO 古市 成樹

設立: 2011年10月17日

URL: https://bpcom.jp/

【採用情報】

ベター・プレイスでは、私たちと一緒により素晴らしい未来を作り上げていく仲間を募集しています。

少しでもご興味がございましたら、お気軽にご連絡ください。

採用情報はこちら: https://bpcom.jp/recruit/