株式会社New Beginnings Japan

~補助金との“ダブル活用”で税負担を最小限に~

株式会社New Beginnings Japan(本社:千葉県千葉市、代表取締役:川井 久、中小企業診断士/ITコーディネーター)は、補助金採択済みで2,000万円以上の設備投資を予定している企業を対象に、国の税制優遇制度「経営力向上計画」の無料個別相談を開始しました。

本制度を活用することで、設備投資の自己負担額に応じて即時償却または税額控除が適用され、補助金と合わせて数百万円規模の資金流出削減が可能となります。

制度適用には設備導入前の申請が必須で、認定までに約3か月を要するため、早期相談が推奨されます。

詳細はこちら:https://newbeginnings.jp/saitaku-keieiryoku/

■ 補助金採択後こそ“賢い選択”を

補助金を使った設備導入は、多くの企業にとって大きな投資機会です。

しかし、国の認定制度「経営力向上計画」を併用することで、さらに法人税を軽減できる可能性があります。

設備導入から法人税軽減までの流れ(3ステップ)

1. 設備導入を決定

2. 経営力向上計画を申請・認定

3. 決算時に税制優遇(即時償却 or 税額控除)を適用

補助金で自己負担額を減らした上で、その自己負担分に税制優遇を適用できるため、ダブルの効果で資金流出を最小限にできます。

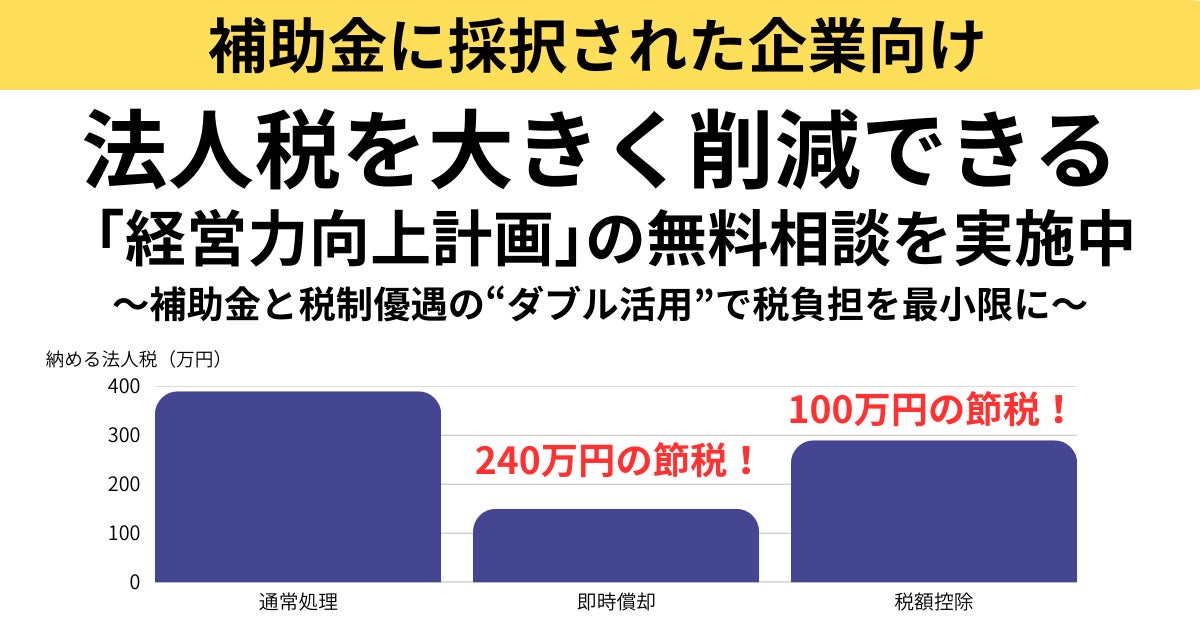

■ 節税効果の試算例

設備投資額:2,000万円(補助金1,000万円受給、自己負担1,000万円)

税引前当期純利益:1,200万円(補助金1,000万円を含みます)、法人税率30%と仮定

通常処理(5年償却):法人税 約300万円

即時償却:法人税 約60万円 → 節税効果 約240万円

税額控除:法人税 約200万円 → 節税効果 約100万円

※本記事は一般的な情報提供であり、特定の事案に対する税務相談ではありません。判断や申告は税理士等の専門家にご相談ください。

■ 実際の活用事例

製造業A社:機械装置+建物付属設備の導入費用2億円 → 税額控除で約2,000万円の節税

製造業B社:工作機械 2,500万円 → 税額控除で約250万円の節税

製造業C社:ソフトウェア 2,000万円 → 即時償却で約480万円の節税

■ 制度利用の注意点

経営力向上計画は設備導入前の申請が必須です。

申請が1日遅れるだけで数百万円規模の節税機会を失う可能性があります。

申請から国の認定まで約3か月を要するため、補助金の交付決定後すぐの相談がおすすめです。

また、本記事は一般的な情報提供であり、特定の事案に対する税務相談ではありません。判断や申告は税理士等の専門家にご相談ください。

【サービス概要】

サービス名:経営力向上計画 無料個別相談

対象:補助金採択済みで2,000万円以上の設備投資を予定している企業

費用:無料(経営力向上計画の申請に際してのご契約時は、着手金+成功報酬型)

相談方法:オンライン

詳細・お申込みはこちら:https://newbeginnings.jp/saitaku-keieiryoku/

【会社概要】

会社名:株式会社New Beginnings Japan

代表者:川井 久(中小企業診断士/ITコーディネーター)

所在地:千葉県千葉市

事業内容:補助金申請支援、税制優遇申請支援

公式サイト:https://newbeginnings.jp/

【本件に関するお問い合わせ先】

株式会社New Beginnings Japan

担当:川井 久

E-mail:info@newbeginnings.jp

TEL:043-307-9387